Hazai kkv-k tapasztalatai az online platformok üzleti célú használatakor 2023

Kutatási jelentés

Készítette: Impetus Research Kft.

Dátum: 2023. 05. 02.

1. Vezetői összefoglaló

A Nemzeti Média- és Hírközlési Hatóság 2023 tavaszán egy kérdőíves kutatás elkészítésére kérte fel az Impetus Research piackutatót, amely a hazai mikrovállalatok és kkv-k körében mérte fel az online piacterek használatát. A kutatás azt vizsgálta, hogy a hazai vállalkozások milyen tapasztalatokat gyűjtöttek a portálok használata során, milyen értékesítési és marketing aktivitást végeznek a cégek ezeken a platformokon, mik az online piacterek használati feltételei, illetve ezeket miként alkalmazzák, hogyan gyűjtenek adatokat a fogyasztóikról az online piactereken, illetve milyen problémákkal találkoztak. A számítógéppel támogatott telefonos kérdőíves kutatás során 150, 20 Mrd Ft árbevétel alatti, online piacteret használó hazai vállalkozást kérdeztünk meg 2023 februárjában és márciusában egy 12-13 perces kérdőívvel.

Online piacterek használata

A megkérdezett vállalkozások több mint fele (57%) két vagy több piactérrel is kapcsolatban áll, sőt ötöde (18%) három vagy több piactérrel is. A megkérdezett vállalkozások háromnegyede (76%) 2010 óta van üzleti kapcsolatban a fő online piactérével, de minden negyedik cég (23%) csak két-három éve csatlakozott a szolgáltatójához. A vállalkozások fele (52%) csak magyar, lokális online piactéren van jelen, ezzel szemben bő kétötöde (44%) nemzetközi és magyar piactéren is. Összességében elmondható, hogy minél később csatlakozott egy vállalkozás a jelenlegi fő online piacteréhez, annál valószínűbb, hogy csak magyar, lokális piacteret használ.

A vállalkozások leginkább új fogyasztók/vásárlók megtalálása, illetve ezzel összefüggésben az árbevétel növelése miatt csatlakoztak az online piacterekhez, tízből kilenc kkv (92, illetve 87%) számára játszottak szerepet ezek a tényezők a csatlakozásban. Tízből hét cég (71%) új értékesítési lehetőség kipróbálását látta az online piacterekben, hasonló arányban akartak új, más fogyasztói csoportokat megtalálni (69%), az ügyfelei közé toborozni az online piacterek segítségével a cégek.

A Booking.com és a Szállás.hu a két legnépszerűbb online piactér, mindkét oldal egyenként a megkérdezett vállalkozások harmadát tudhatja ügyfelei között (36, illetve 34%), és a két portál felhasználóinak háromnegyede (75%) mindkét szállásközvetítő oldallal is üzleti kapcsolatban áll. A többi szálláshirdetési piactér használata sokkal alacsonyabb arányú a megkérdezett vállalkozások körében. Dobogós helyre került még a Jófogás.hu, amit a vállalkozások bő negyede (28%) használ, az eMAG Marketplace pedig a negyedik oldal 25 százalékos piacrészesedéssel. A többi online platform használati aránya ennél alacsonyabb, jellemzően 10 százalék alatti penetrációval.

A Booking.com és a Szállás.hu a két legnépszerűbb online piactér, mindkét oldal egyenként a megkérdezett vállalkozások harmadát tudhatja ügyfelei között (36, illetve 34%), és a két portál felhasználóinak háromnegyede (75%) mindkét szállásközvetítő oldallal is üzleti kapcsolatban áll. A többi szálláshirdetési piactér használata sokkal alacsonyabb arányú a megkérdezett vállalkozások körében. Dobogós helyre került még a Jófogás.hu, amit a vállalkozások bő negyede (28%) használ, az eMAG Marketplace pedig a negyedik oldal 25 százalékos piacrészesedéssel. A többi online platform használati aránya ennél alacsonyabb, jellemzően 10 százalék alatti penetrációval.

A piactér elhagyás nem jellemző a megkérdezett vállalkozásokra, csupán a cégek negyede (25%) volt kapcsolatban korábban másik online oldallal, és jelentős többségük csak egy piactérrel szüntette meg a kapcsolatait korábban (az összes válaszadó kkv 22 százaléka).

Jutalék formájában fizetnek leginkább a vállalkozások az online piacterek számára (67 százalék), fix árat (pl. havidíjat) a cégek csupán 18 százaléka. A többi vizsgált elszámolási típus részaránya 7 százalék alatti az üzleti felhasználók körében. A cégek csupán 6 százaléka nem fizet a piactéren igénybe vett szolgáltatások után.

A piactéren jelenlévő vállalkozások kétharmada (67%) semmilyen egyedi marketing megoldást nem vesz igénybe a fő piactéren, így elmondható, hogy ezen megoldások használata kis mértékű a hirdető cégek körében. Leginkább kiemelést vásárolnak a felmérésbe bevont kkv-k, fix összegért vagy jutalékért (12%). Emellett előre sorolást 7 százalékuk vesz igénybe.

Az online piacterek hatása, fontossága a vállalatok értékesítése, marketingtevékenysége szempontjából

A felmérés adatai alapján az online piactereknek közepes hatása van a felhasználó vállalatok árbevételére, de szegmensenként vannak eltérések.

- a cégek árbevételének átlagosan 24 százaléka érkezik az online piacterekről (ez alacsonyabb arány, mint a Bundesnetzagentur felmérése*1243* alapján a német vállalatok körében)

- tízből hat cég számára legfeljebb az árbevétel 30 százaléka köszönhető az online piactereknek, minden harmadik cégnek kevesebb, mint 10 százaléka

- a szolgáltató, a kisebb árbevételű és a nemzetközi piactéren is jelen lévő vállalkozások árbevételének nagyobb része érkezik az online piacterekről

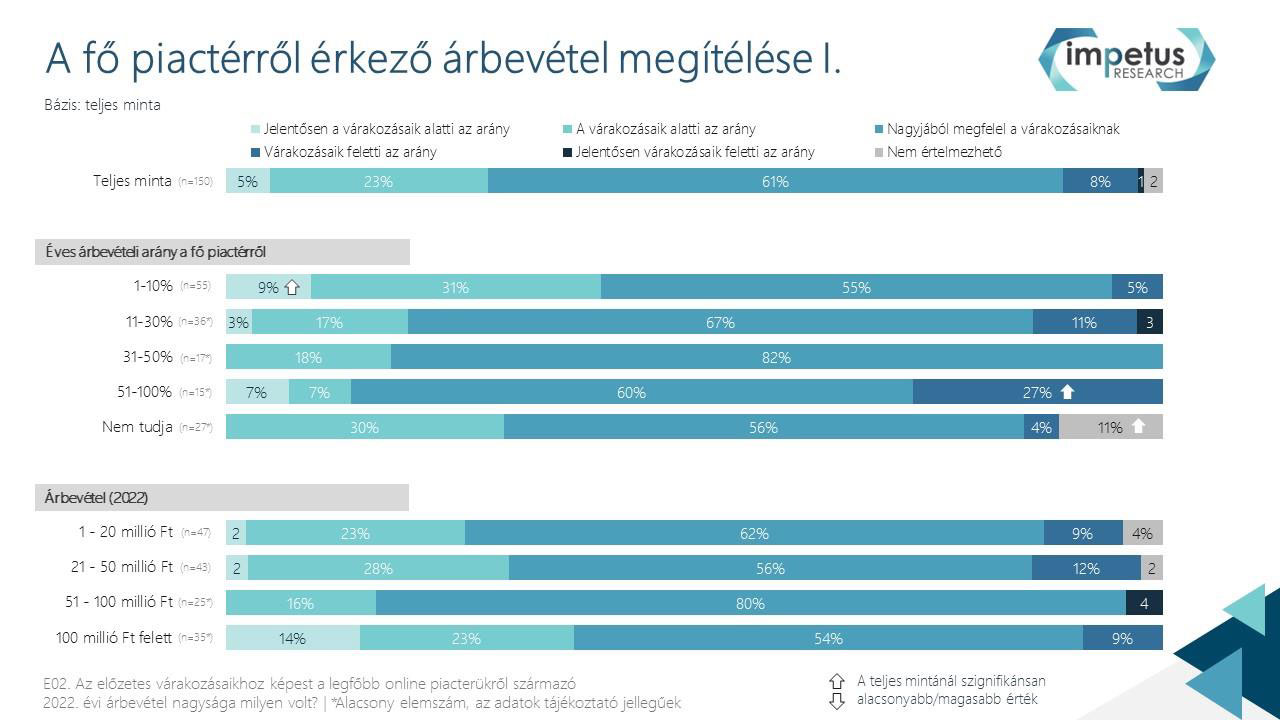

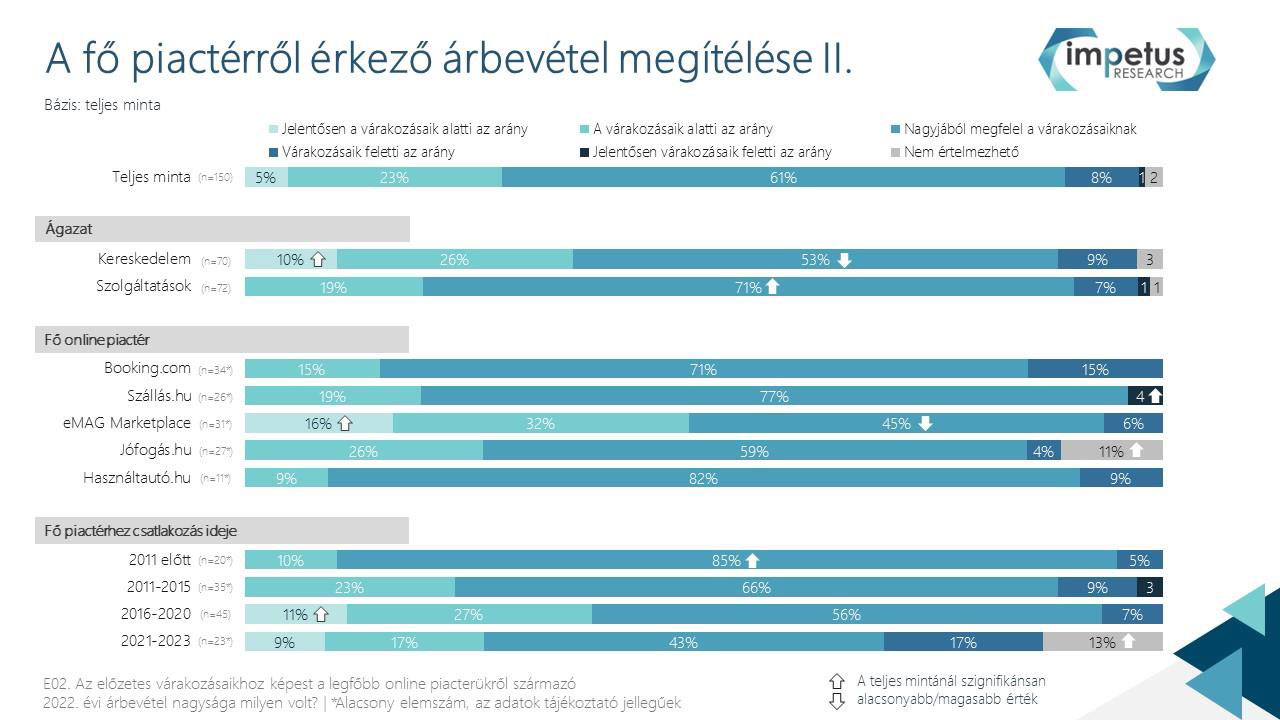

- a cégek háromötöde (61%) elvárásainak megfelelő forgalmat generált a piactereken, de minden harmadik vállalkozás (28%) csalódott a piacterekben

- a kkv-k 60 százaléka nyilatkozott úgy, hogy megéri jelen lenni a fő piactéren

- a kereskedők, 100 millió Ft éves árbevétel feletti, a 2015 után csatlakozó vállalkozások körében magasabb azon cégek aránya, amelyek magasabb forgalmat vártak az oldalaktól, ezért kevésbé elégedettek a piacterekkel

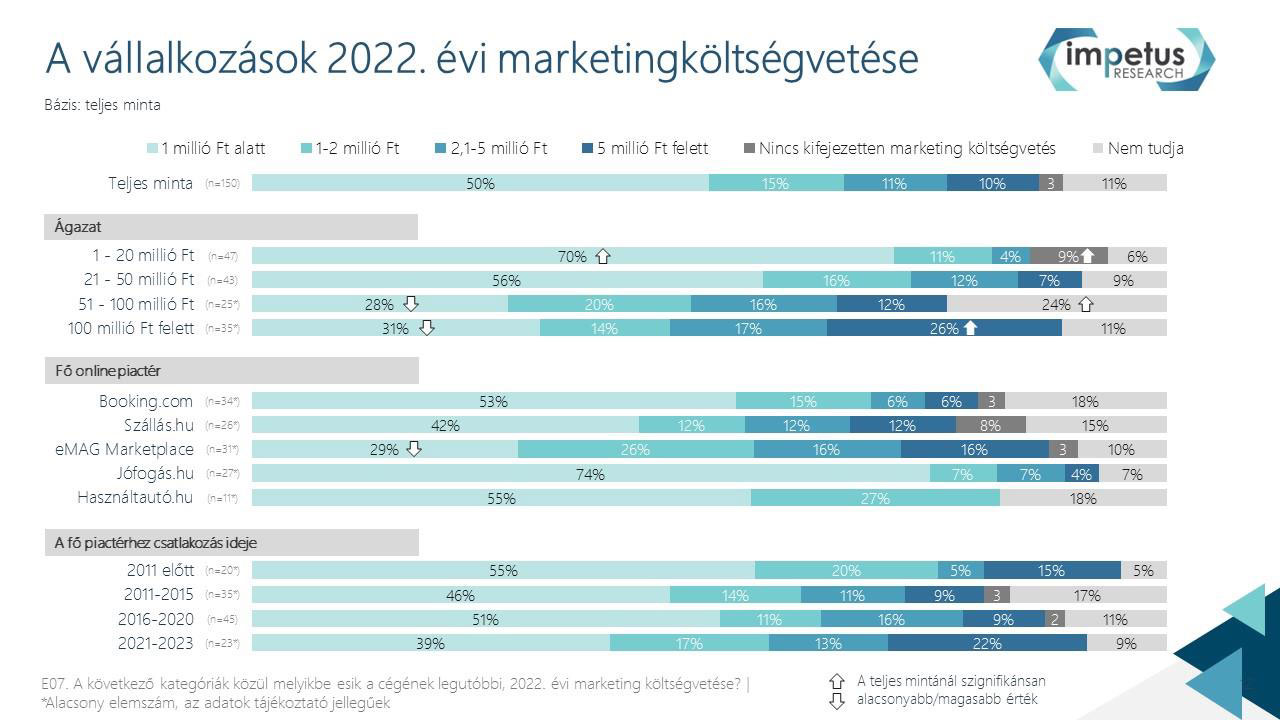

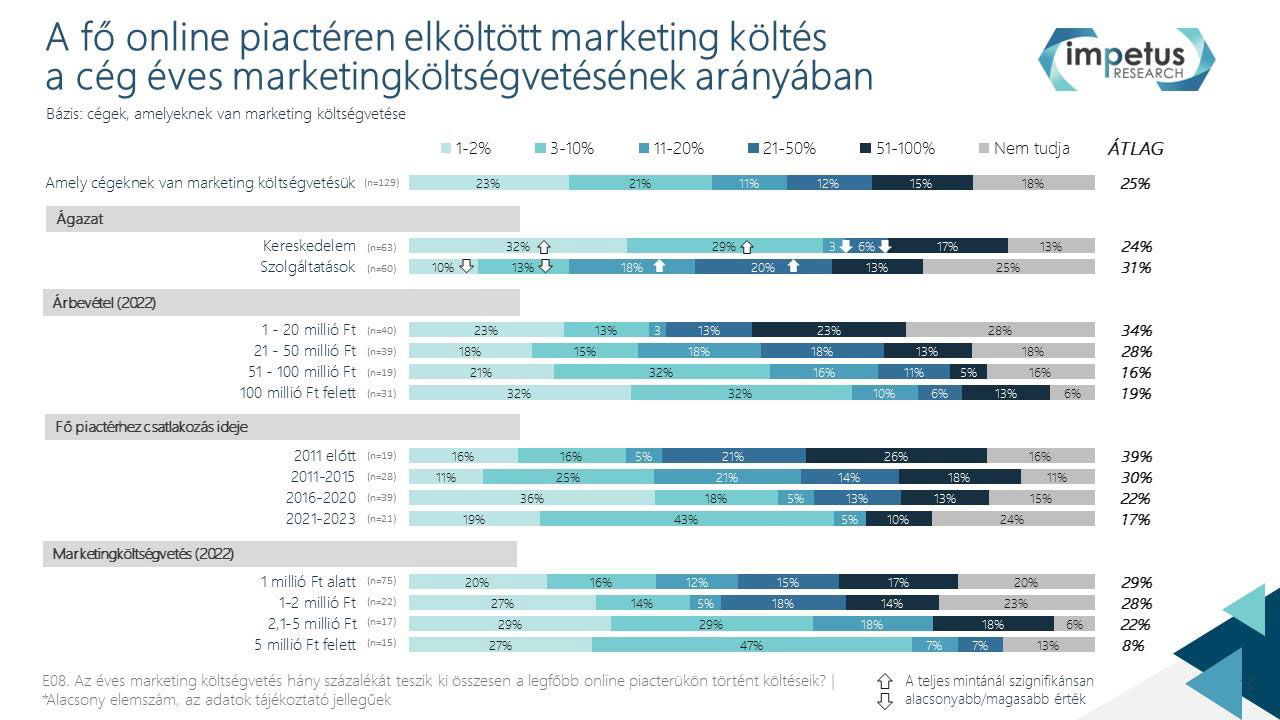

Marketing költéseik kisebb részét fordítják az online piacterekre a vállalkozások

- jellemzően marketingre szánt kiadásaik kevesebb, mint 25 százalékát költik el az online piactereken

- az oldalakon tapasztalt árakkal és díjakkal 73 százalék legalább többé-kevésbé elégedett, nagyobb arányban a szolgáltató cégek

Az online piactérre lépés során jelentkező problémák, nehézségek

A vállalkozások többségének a piactérhez való csatlakozás egyszerű volt, az előtte felmerülő aggályok, félelmek jelentős része alaptalannak bizonyult a használat során. Összességében minden második (50%) tapasztalt valamilyen problémát az online piacterekkel kapcsolatban, ami a német felmérés eredményeihez képest kedvezőbb képet mutat.

- Tízből nyolc vállalkozás (83%) szerint egyszerű volt csatlakozni az online piactérhez

- A többség (77%) számára egyszerűen érthetőek a felhasználói feltételek

- A felhasználási feltételekkel kapcsolatban kérdések csak a vállalkozások negyede számára merültek fel

- Spontán módon csak a cégek 29 százaléka számolt be bármilyen problémáról

- Piactérre lépés előtt leginkább az áraktól, díjak mértékétől féltek a vállalkozások

- Jelenleg leginkább a díjakkal kapcsolatban éreznek nehézségeket, problémákat a vállalkozások, minden negyedik cég (ami kisebb, mint a csatlakozási előtt „szorongók” arány)

- Technikai problémákkal minden hatodik vállalkozás találkozott, panaszkezelési gondokkal 14 százalék, saját termék rangsorolásával, megtalálásával kapcsolatos problémákkal minden tizedik vállalkozás.

- A kereskedők hátterének vizsgálatát, megbízhatóságának folyamatos ellenőrzését a cégek többsége nem érzékeli

Javaslatok a magasabb elégedettség, jobb működés érdekében

- piactéren felmerülő valós díjak és jutalékok mértékének kommunikációja – segíti a piactérre belépést

- termékrangsorolás módjának intenzív kommunikációja a vállalkozások felé – hogy átláthassák, megértsék a piacterek működését

- kereskedői háttér, megbízhatóság erősebb vizsgálata a piacterek részéről – segíti a nem tisztességes kereskedők és ajánlatok kiszűrését, növeli a verseny tisztaságát és az átláthatóságot

- felhasználói feltételeket tartalmazó dokumentumok érthetőségének és átláthatóságának fejlesztése

- piactér ügyfélszolgálatának, válaszadási hajlandóságának fejlesztése, mert problémaként felkerült (ha a vállalkozások csak kis körénél is)

- az eMAG gyakorlatának, szerződéses és csatlakozási feltételeinek vizsgálata – mert az ügyfelei körében alacsonyabb szintű elégedettséget mértünk

Az online piactér felhasználási feltételeinek megítélése

Magas elégedettség

Az online piacterek felhasználói a felhasználói feltételeit a vállalkozások többsége (tízből heten) egyszerűnek, érthetőnek tartják, illetve az érzékelik, hogy azokat objektíven betartják.

Közepes elégedettség

- A fő piacterük felhasználási feltételeket tartalmazó dokumentumait már csak minden második vállalkozás tartja rövidek és áttekinthetőek.

- Minden második kkv gondolja csak azt, hogy a feltételek minden cégre egységesen vonatkoznak.

- Hasonló arányban érzékelik azt, hogy a feltételek nem változnak folyamatosan.

- A kereskedők rangsorolási eljárása csak minden második vállalkozás számára átláthatóak.

Alacsony szintű elégedettség

- Tízből négy vállalkozás gondolja azt, hogy a fő piactér folyamatosan ellenőrzi a hirdető cégek megbízhatóságát.

- Minden harmadik vállalkozás gondolja azt, hogy a fő piactere mélyrehatóan ellenőrizte a cég hátterét.

Az eMAG piactér megítélése több szempont szerint is a leggyengébb, mint a többi piactér esetén, a felhasználói feltételek egyszerűsége, átláthatósága, azok állandósága átlag alatti értékelést kapott.

Adatgyűjtés és -megosztás az online piactereken

A céges felhasználók többsége számára ingyenesen elérhetőek az online piactereken a vállalatra vonatkozó vásárlói értékelések (69%), illetve statisztikák arról, hogy hányan kattintottak a cég termékére, szolgáltatására (65%). A felhasználók harmada szerint ezek a funkciók nem érhetőek el, vagy nem tudják, hogy elérhetőek-e.

Azt, hogy a piacterek megosztják-e a megrendelő cégekkel az információt, miszerint a vásárlók mennyi időt töltöttek a cég termékeinek vagy szolgáltatásainak böngészésével, már csak kisebb arányban tudják a cégek. Minden harmadik vállalkozás (37%) szerint ez ingyenesen elérhető a fő piacterén, de hasonló arányban találunk bizonytalanokat, és minden negyedik válaszadó (23%) úgy gondolja, hogy ezekhez az adatokhoz sem ingyenesen, sem külön díj ellenében nem fér hozzá.

2. Az online piacterek az e-kereskedelem kontextusában – háttérelemzés

Az online piacterek egyre fontosabb szereplői az e-kereskedelemnek. Érdemes kontextusba helyezni, hogy mi a szerepe és mik a fő trendjei e növekvő szegmensnek.

A 2022-es European E-commerce Report*1244* 720 milliárd euróra becsüli az Európai Unió e-kereskedelmének méretét a 2021-es évre vonatkozóan, ami 16 százalékos növekedést jelent a megelőző év bázisához képest.

A 38 európai országot rangsoroló listában Magyarország a 23. helyet foglalja el az internet-használó népesség arányában (89 százalék), melyhez képest előkelőbben rangsorolt az online vásárlók arányát tekintve (18. helyezés, 74 százalékos arány).

A Digitális Kereskedelmi Szövetség 2022. június 8-i sajtótájékoztatója alapján azonban levonhatjuk azt a következtetést, hogy az e-kereskedelem volumene hazánkban nem éri el a legfontosabb régiós benchmarknak tekinthető országok szintjét. Az alábbi táblázatban a vizsgált országok piacméretét, illetve lakosságszámának arányát mutatjuk a magyar adatokhoz viszonyítva. Az adatok kerekítettek.

| Ország | Az e-kereskedelmi piac mérete a magyar piachoz képest | Lakosságszám Magyarországhoz viszonyítva |

|---|---|---|

| Ausztria | 3,5-szeres | körülbelül megegyező |

| Csehország | 4,5-szeres | körülbelül megegyező |

| Lengyelország | 11-szeres | 4-szeres |

| Románia | 2-szeres | 2-szeres |

| Szlovákia | 3/4-e | 1/2-szeres |

A trendek a közelítő adatok alapján is jól körvonalazhatók. Intenzitásában a legtöbb vizsgált régiós országban magasabb az egy főre vetített online vásárlás, és hazánk fogyasztói nagyjából Romániával összevethető mértékben költenek vásárlásaikra a világhálón keresztül.

Ugyanakkor a növekedési dinamika kedvezőnek mondható. A 2022-es European E-commerce Report 29 százalékosra becsüli a magyar piac növekedési ütemét (2021-re vonatkozóan), amelynél magasabbat csak az észt piac tudott elérni.

Mind dinamikájában, mind nagyságrendjében egy jelentős piacról beszélünk tehát, mely joggal feltételezhetően bővülés előtt áll az elkövetkezendő években is.

Ezt a vélekedést erősíti meg az Edge by Ascential bostoni kereskedelem-fókuszú tanácsadó cég előrejelzése is.*1246* Elemzésük szerint 2027-ig a third-party árut értékesítő online piacterek lesznek a leggyorsabban növekvő és egyben legnagyobb szegmense is a globális kereskedelemnek (és nem csak az online kereskedelemnek). A növekedés egyben egyfajta konszolidációval is fog járni. A vélelmezett top4 globális szereplő a teljes e-kereskedelem 66,5 százalékát fogja adni. A 4 szereplő közül 3 kínai (Alibaba, Pinduoduo, JD.com) és csak az Amazon fog tudni bekerülni a világ többi részéből ebbe az elit társaságba.

A növekedés motorja lehet az is, hogy – ahogyan az a Mirakl jelentéséből olvasható*1247* – minél aktívabb egy vásárló az online térben, annál gyakrabban vásárol az online piactereken. Míg egy átlagos online vásárló, csak vásárlásainak 42 százalékát, addig egy „Power Shopper”, azaz legalább heti 1 alkalommal online vásárló személy már 50 százalékát hajtja végre vásárlásainak különböző online piactereken.

Az online értékesítés egyben egyfajta globalizációt is jelent. Nem csak arról van szó, hogy egy új értékesítési csatorna kerül megnyitásra, de egyben a kereskedő földrajzi elérhetőségének kiterjesztését is magával hozza. Természetszerűleg egy online kereskedő az ország egész területéről elérhető, ugyanakkor ez az értékesítési forma akár a határon túlnyúló (export) értékesítés megteremtését is lehetővé teszi. Szintén a 2022-es European E-commerce Report alapján megismerhető, hogy 30 vizsgált európai ország polgárainak közel 50 százaléka vásárolt külföldi kereskedőtől az elmúlt 3 hónapban legalább 1 alkalommal, azaz elméleti szinten akár többszáz-millió európai vásárlóhoz is el lehet jutni ezzel a megoldással.

Az online piacterek mérete, aránya a kereskedelmen belül

A legjelentősebb online kereskedők általában saját webáruházaikon keresztül értékesítik termékeiket (például: Alza, MediaMarkt, Tesco*1248*). Ugyanakkor léteznek más megoldások is, melyekkel főleg kisebb piaci szereplők élnek. Az online piacterek lehetővé teszik az azt igénybe vevő kereskedők számára, hogy komolyabb informatikai fejlesztések nélkül is el tudják juttatni termékeiket, áruikat a potenciális fogyasztókhoz.

Az online piacterek rendkívül nagy szeletét teszik ki a teljes e-kereskedelemnek. 2022-ben a világ online értékesítésének 55 százaléka*1249* ilyen felületeken keresztül valósult meg.

Az online piacterek között számos globális szereplő található. A top5 globális versenyző forgalma (csak a 3. fél által értékesített áruk vonatkozásában) 2022-ben elérte a 2000 milliárd dollárt.*1249*

A hazai piacon a lokális szereplők kapcsán azért némileg más tendencia rajzolódik ki. A top15 legnagyobb forgalmú kereskedő közül csak 2 működik (legalább részben) online piactér formában. Ezek az eMAG és a pepita.hu*1250*. A további 13 szereplő saját webáruházban saját árukészletet értékesítő kereskedő volt.

Ez a piaconként eltérő arány eléggé jellemző a kontinensen. Míg az Egyesült Királyságban 64 százalék az online piacterek részesedése az e-kereskedelemből, addig Görögországban mindössze 1 százalék.*1251*

Az online piacterek jelentősége e kettősség ellenére is rendkívül nagy, így érdemes figyelemmel kísérni, milyen lehetőséget biztosítanak ezek a magyarországi kereskedők számára.

2.1. Online piacterek: előnyök-hátrányok

Természetesen az online piacterek sokszor nem ingyenesek a kereskedők számára, így mérlegelniük kell, hogy melyik megoldás (a saját webáruház vagy az online piactér) rentábilisabb számukra.

Az online piacterek előnyei között mindenképpen ki kell emelni a következőket:

- Az értékesítés elindításának gyorsasága: A termékek feltöltése általában egyszerű, nem követel meg komolyabb informatikai hátteret, ismereteket, így a kereskedések nagyon rövid idő alatt a piacon lehetnek termékeikkel.

- Ismertség, kereslet: A nagyobb online piacterek jelentős számú vásárlót vonzanak, így jelentős keresletet jelentenek a kereskedők számára.

- Kereshetőség: A feltöltött termékekre könnyű a vásárlóknak ráakadni, igaz elképzelhető, hogy az online piacterek népszerűsége egyben egy nagy értékesítési „zajt” is jelent, azaz nagy versenyben kell megmérkőzni a vásárlók kegyeiért.

- Ügyfélszolgálat: Az online piactér ügyfélszolgálata többnyire leveszi a terhet a kereskedőről, akinek így nem, vagy csak kisebb létszámú ügyfélszolgálatot kell fenntartania.

A hátrányok közül talán a legfontosabbak:

- Nem igazán állnak rendelkezésre marketing eszközök az értékesítés támogatására. Az ilyen piactereken általában az árakkal lehet versenyezni, ezen túlmenően extra felárért különböző kiemelési lehetőségeket lehet vásárolni melyek a versenyben legalább némi előnyt biztosítanak.

- A kereskedő brand-építését sem támogatja ez az értékesítési megoldás, az eladó személye általában nem fontos a vásárlóknak, sok esetben a piacteret vélik az értékesítőnek.

- A jutalék mértéke (ahol van ilyen) csökkenti a kereskedő haszonkulcsát. Ennek mértéke akár az 5-20 százalékot is elérheti11.

- Az online értékesítésben hatékonyan használható böngészési előzmény adatokhoz, illetve a vásárlókra vonatkozó adatokhoz (például a regisztráció során megadott adatokhoz) nincsen hozzáférése a kereskedőnek, így nem tud célzott értékesítéstámogató kampányt lebonyolítani, illetve nem áll rendelkezésére rekontakt célzáson alapuló megoldás.

A kutatásban részben ezeket az előnyöket és hátrányokat is vizsgáltuk a tekintetben, hogy ezeket mennyire érzik a kereskedők fontosnak, lényeginek.

2.2. Az online piacterek lehetséges formái

A nemzetközi gyakorlat három egymástól üzleti modelljében elkülönülő online piacteret különböztet meg. Ezek a „tiszta”, „vegyes” és „kereskedő által üzemeltetett”. Érdemes kicsit elidőzni ezek jellemzőinél.

A „tiszta” piactér egyik reprezentánsa az eBay. Ezek fő jellemzője, hogy megteremti a kapcsolatot az eladók és vevők között, de a piactér tulajdonosa érdemben nem jelenik meg sem az eladói, sem a vevői oldalon. Eladó és vevő is lehet bárki, akár magánszemély, akár vállalkozás. A piactér segít az üzletek lebonyolításában a megfelelő infrastruktúra és a pénzügyi elszámolás biztosításával.

A „vegyes” piacterek zászlóshajója az Amazon. E felületeken az oldal tulajdonosa maga is eladó, saját termékeit versenyezteti a többi kereskedő termékeivel.

A „kereskedő által üzemeltetett” piacterek kis részt tesznek ki a teljes piacból. Példa rá Franciaországban a Carrefour, mely üzemeltet saját webáruházat, de annak állandó termékkínálatát kiegészítendő egy piactér jellegű oldalt is működtet saját brand alatt, ahol a vásárlói általában helyi, organikus, esetleg niche termékeket vásárolhatnak más eladóktól.

A fenti leírások alapján talán elfogadható az az állítás, hogy különböző típusú piacterek üzemeltetőinek eltérő érdekei lehetnek a felület üzemeltetése kapcsán és így más módokon, vagy szolgáltatási színvonalon szolgálhatják ki partnereiket.

2.3. Üzleti modell

Az online piacterek a bevételeiket jelentő üzleti modellek terén is eltérő konstrukcióban működhetnek, illetve számíthatnak fel díjakat a felhasználók (úgy a kereskedők, mint a vásárlók) számára.

A leggyakrabban alkalmazott megoldások között mindenképpen említést érdemelnek a következők:

- Előfizetéses modell: Ebben a nem túl gyakran alkalmazott megoldásban az eladók és a vásárlók is havidíjat fizetnek az üzemeltetőnek. Inkább ez utóbbi számára jelent biztonságos és kiszámítható havi bevételt, ami nem függ a tranzakciók számától, ugyanakkor – mivel nem garantál sem eladást az eladónak, sem vásárlást a vásárlónak – körükben kevésbé népszerű modell.

- Jutalékos modell: A jutalékos modell természetesen a tranzakciók után felszámított díjak alapján működik. A jutalékot a legtöbb esetben a kereskedők fizetik. Előnye, hogy a piactér is érdekelt a tranzakciók számának növelésében, így ebbe általában hajlandó invesztálni márkaépítés és egyéb marketingeszközök segítségével. Hátránya, hogy ez a jutalék bizony egyes piactereken elég magas is lehet, mely drágítja az értékesíteni kívánt terméket.

- Termék-listázási díj alapú modell: Egyes piactereken nem csak az értékesítés, de a termékek feltöltése (listázása) is lehet az alapja az elszámolásnak. A listázás történhet valamilyen fix tarifa, vagy pedig az értékesítési ár arányában meghatározott összeg alapján. Az értékesítési jutalék alapú elszámoláshoz képest inkább teszi az eladás kockázatát a kereskedőre/eladóra, ugyanakkor keresett és kedvezően árazott termékek esetén összességében alacsonyabb lehet a teher, mint a jutalék alapú megoldásoknál.

- Vegyes modell: Egyes piacterek a fenti két módszert kombinálják. Ez akár értékesítési kategóriánként eltérő elszámolást jelenthet. Egy olyan kategóriában, ahol az értékesítésnek magas az esélye, a piactér számára kedvezőbb a jutalékos modell, ahol kisebb az értékesítési esély, a listázási díjak jelentenek biztosabb bevételt.

- Ingyenes modell: Egyes piacterek ingyenesen nyújtják szolgáltatásaikat a felhasználóknak. Bevételeiket más forrásból gyűjtik. Ezek közé tartozhatnak a különböző extra díjért igénybe vehető szolgáltatások, reklámbevételek, az értékesített termékekhez kapcsolódó további termék- vagy szolgáltatás ajánlások.

A piactereknek tehát az alapvető üzleti modelljükön túl további lehetőségei vannak a bevételgenerálásra. Ezek közül a legfontosabbak a különböző kiemelések, illetve ajánlások, melyekkel az adott piactéren böngésző vásárlók találkozhatnak. Ezek természetesen a kereskedőknek költséget, de egyben egy értékesítéstámogatási eszközt is jelentenek. A kiemelések a kereskedő aktív közreműködését igénylik, mely során egy bizonyos díjért a találati listákban előkelőbb helyet, vagy könnyen észrevehető kiemelést kaphatnak. Az ajánlások az oldalon megjelenő vásárlókról gyűjtött információk alapján adott javaslatok, melyek valós fogyasztói viselkedés alapján próbálják növelni az értékesítést.

2.4. Online piacterek az értékesített kategóriák szerint

Általában három kategóriába szokták sorolni az online piactereket. Ezek közül az egyik a vertikális piacterek típusa. Ezek jellemzően tematikus alapon kerülnek meghatározásra, egyfajta speciális termék vagy szolgáltatás értékesítésének támogatását célozzák meg. Tipikus képviselői az autókereskedelmi vagy szálláshelyet értékesítő piacterek. A horizontális piacterek nem szűkítik az elérhető kínálatot egy termék- vagy szolgáltatáskategóriára, hanem a potenciális eladók által a piactérre vitt termékek köre határozza meg, hogy mi található az oldalon. Egyes források külön kategóriaként kezelik a globális piactereket, amelyek dedikáltan globális értékesítést céloznak meg, számos, akár százas nagyságrendű nyelven érhetőek el és az eladók fel vannak készülve arra, hogy vásárlás esetén gyakorlatilag a világ bármelyik pontjára eljuttassák az eladott termékeket.

2.5. Online piacterek: első lépés vagy végleges megoldás

Ahogyan azt már korábban, az online piacterek előnyeinél megállapítottuk, ezek a felületek tökéletesek kezdő lépésként az online értékesítésbe éppen belekóstoló vállalkozások számára. Az egyszerűség, az informatikai háttér és a nagyobb beruházások/fix költségek hiánya vonzó alternatívává teszi ezt a piacra lépők számára. Kérdés, hogy a növekedés fázisába lépő vállalkozások számára már inkább a saját webáruház, vagy az online piactereken maradás lehet a legjobb alternatíva.

A válasz vélhetően – és néhány kivételtől eltekintve – az, hogy mindkét irány rejteget lehetőségeket az értékesítésre és nem ’vagy’, hanem ’és’ kapcsolattal kell erre a két csatornára gondolni. A saját webáruház inkább a márkaépítésre és a fogyasztókkal való interakcióra lehet alkalmas, de a nagy piacterek elérését nem biztos, hogy tudják produkálni.

A fentieket erősíti meg az, ha a legnagyobb márkák stratégiáját vizsgáljuk meg. A RetailX*1251* tanulmányából kiderül, hogy a világ top500 márkája intenzíven használja az online piactereket. Számukra is számos előnyt kínálnak, beleértve az új földrajzi piacokra való belépés, az új termékmegoldások kipróbálása, illetve beragadt árukészlet gyors kiárusításának lehetőségét. A tanácsadó 15 globális és európai online piactéren vizsgálta 500 top márka jelenlétét. A vizsgálat időpontjában 477 márka volt megtalálható legalább egy piactéren. 398 közülük ráadásul nem csak termékeket tölt fel, hanem dedikált profilt is működtet az adott felületen. A márkák számára tehát nagyobb lehetőséget kínál a piactér által biztosított elérés, mint amekkora veszélynek tekintik azt, hogy márkájuk esetleg erodálódik, illetve követőiket olyan felületekre hívják, ahol a versenytársak kínálata is elérhető.

A fentiek alapján talán elfogadható az a megállapítás, hogy az online piacterek nem csak átmeneti megoldásként kerülhetnek bele egy-egy gyártó értékesítési csatorna-mixébe, hanem hosszú távon számolni kell alkalmazásával.

3. A kérdőíves kutatás háttere

A koronavírus helyzet miatt az elmúlt bő két évben jelentősen nőtt a webáruházak forgalma, míg 2019-ben 765 milliárd forintot tett ki, addig 2022-ben már elérte a 1.444 milliárd forintot*1252*, *1253*.

Ezen területet azonban kiegészít(het)i az online piactereken történő kereskedelem, amely talán kevésbé áll fókuszban, s emiatt kevesebb is róla az információ.

Az online piacterek kezdetben C2C kereskedelemként jöttek létre, azonban a cégek is hamar felfedezték, azonban kérdéses, a vállalatok forgalmában mennyire támaszkodnak ezekre a platformokra.

A Nemzeti Média- és Hírközlési Hatóság ennek megvizsgálására piackutatás elvégzésére kérte fel az Impetus Research Piackutató Intézetet annak érdekében, hogy pontosabb ismereteik legyenek arról, mik a tapasztalatok az online piacterekre való belépést illetően, milyen értékesítési és marketing aktivitást végeznek a cégek ezeken a platformokon, mik az online piacterek használati feltételei, illetve ezeket miként alkalmazzák, hogyan gyűjtenek adatokat a fogyasztóikról az online piactereken, illetve milyen problémákkal találkoztak.

A felmérés során a következő kérdésekre kerestük a választ:

- Online piacterek hatása az értékesítési, marketing tevékenységre: Mennyire fontos az üzleti felhasználók számára értékesítési/marketing szempontból az online platformokon való jelenlét? Marketing/sales költségvetésüknek milyen hányadát költik el ezeken a felületeken? Milyen nehézségekkel szembesülnek? Ha van a cégnek webáruháza: más marketing tevékenységet folytatnak a webáruházzal, illetve az online platformmal?

- Online piacra lépési tapasztalat, problémák: Milyen problémákkal szembesült az online piacra lépés esetén (pl. felhasználói adatok hiánya, nagy online piacterekre való belépés akadályai stb.)? Mi csökkentené ezeken az akadályokon? Ha van webáruháza: milyen hasonlóság, illetve különbséget tapasztalt az online piacra lépéssel kapcsolatban?

- Az online piactér felhasználási feltételei és azok gyakorlati alkalmazása: Felhasználási feltételek átláthatók, érthetők az üzleti felhasználók számára? Kellő gondossággal, arányosan, objektíven történik a feltételek betartatása? A platformok vizsgálják (és hogyan) a piactéren árusító kereskedők megbízhatóságát?

- Adatgyűjtés az online piactereken: Hozzájutnak a közvetítő szolgáltatóktól a termékükre vonatkozó adatokhoz (tudják, hányszor klikkeltek rá, mennyi időt töltöttek a felhasználók a termék tanulmányozásával, történt vásárlás, reklámok hatékonysága stb.)?

4. A kérdőíves kutatás módszertana

A kutatási kérdések megválaszolásához nagymintás, kvantitatív, azaz kérdőíves kutatásra volt szükség, hogy a kutatás számára meghatározott kérdéseket megbízható, statisztikailag értelmezhető adatokra alapozva tudjuk megválaszolni. A kérdőíves kutatás paramétereit az NMHH-val egyeztetve dolgoztuk ki. A kutatás kérdőívét a Mellékletben találja meg.

A kutatás fő paraméterei:

- A kutatás célcsoportja: olyan mikro-, kis- és közepes vállalatok (kkv-k), amelyek értékesítenek terméket online piactéren A kutatás során 20 Mrd Ft alatti árbevétellel rendelkező, valamint 250 főnél kevesebb alkalmazottat foglalkoztató cégeket tekintettük a kkv szegmensnek. A kutatásba a mikrovállalatokat is bevontuk, mivel ezek a vállalkozások is aktívan használják az online piactereket termékeik vagy szolgáltatásaik értékesítésére.

- A kutatás célcsoportjába tartozó vállalkozások kiválasztásával szemben elvárás volt:

- a kiválasztott cégek egy része globális online piactéren hirdesse szolgáltatását/termékét, pl. eBay, Amazon, Facebook Marketplace, Etsy

- a cégek között arányosan jelenjenek meg a diverzifikált árukat kínáló hazai piactereken értékesítők (pl. Jófogás, Vatera, eMAG Marketplace), illetve a specializált hazai piactereken értékesítő vállalkozások (hasznaltauto.hu, Szállás.hu, ittaszezon.hu stb.)

- A kutatás módszere: számítógéppel támogatott telefonos kérdőíves (CATI) kutatás

- A kérdőív hossza: 12-13 perces kérdőív – amely a szükséges szűrő és cégdemográfiai kérdéseken kívül 26 (jellemzően zárt) kérdést tartalmazott

- Minta mérete: 150, a célcsoportnak megfelelő vállalkozást kérdeztünk meg a kutatás során

- Mintavétel: kvótás mintavétel, amely során a célcsoport definíciójának megfelelő cégeket előre meghatározott kvóták figyelembevételével kérdezték meg a telefonos operátorok. A mintavételi keret üzleti címlisták voltak, amelyekből az előre meghatározott árbevételi csoportba tartozó cégeket szűrték le, és hívták fel véletlenszerűen. A kutatás során csak azok a cégektől kérdeztük le kérdőívet, amelyek megfeleltek a definíciónak és nem kerültek kiszűrésre a kérdőív szűrőkérdései alapján.

- Reprezentativitás: mivel az alapsokaságról pontos háttérinformációk nem állnak rendelkezésre, ezért a minta nem tekinthető reprezentatívnak, a tanulmány megállapításai nem általánosíthatóak a célcsoport egészére

4.1. A kutatás mintájának bemutatása

A kutatás adatfelvétele számára minimálkvótákat határoztunk meg, amelynek az volt a célja, hogy minden fontos alcsoportból legyen minimális elemszám. A végső minta heterogén, több szempont szerint vegyes megoszlást követ az előre meghatározott szempontok alapján.

| Régió | Vállalkozások száma |

|---|---|

| Közép-Magyarország | legalább 30 vállalkozás |

| Nyugat-Magyarország | legalább 30 vállalkozás |

| Kelet-Magyarország | legalább 30 vállalkozás |

| Árbevétel | Vállalkozások száma |

|---|---|

| 1 – 50 millió Ft között | legalább 30 vállalkozás |

| 51 – 500 millió Ft között | legalább 30 vállalkozás |

| 501 mFt – 20 Mrd Ft között | legalább 30 vállalkozás |

| Milyen online piacteret használ? | Vállalkozások száma |

|---|---|

| Nemzetközi online piacteret használ | legalább 30 vállalkozás |

| Hazai online piacteret használ | legalább 30 vállalkozás |

Többségében kereskedelemmel vagy szolgáltatással foglalkozó vállalatokat kérdeztünk meg, a két csoport a minta 96 százalékát teszik ki, ami magyarázható azzal, hogy ezek azok a cégek, amelyek könnyen és hatékonyan tudják elérni vásárlóikat az online piactéren. Részletesebben nem vizsgáltuk azt, hogy az ágazati csoportokon belül milyen területen működnek a vállalkozások, de az igénybe vett piacterek alapján (booking.com és szállás.hu magas penetrációs adataiból következtetve) nagy arányban értünk el az idegenforgalom területén működő kkv-ket, amelyek szállásszolgáltatást nyújtanak.

Árbevétel és a foglalkoztatottak szempontjai szerint a minta megfelelően vegyes megoszlást követ. Nagy arányban értünk el kisebb cégeket, a minta 77 százaléka 100 millió Ft alatti vállalkozás, közel minden harmadik cég 20 millió Ft-nál kisebb éves árbevétellel rendelkezik, de nagy súllyal szerepelnek 100 millió Ft feletti kkv-k is, közel minden negyedik vállalkozás ebbe a kategóriába tartozik. A megkérdezettek 43 százaléka 1-2 fős cég, de 14 százalékkal képviseltetik magukat a 14-249 fős kkv-k is, így kijelenthető, hogy a foglalkoztatottak száma alapján is megfelelően heterogén, minden kategóriát megfelelően megjeleníti a minta.

Az elemzés során a mezőgazdasággal foglalkozó, illetve az ipari vállalkozások eredményeit nem tüntetjük fel az ábrákon, mert a minimális elemszám miatt bármilyen eredmény vagy eltérés félrevezető lehet és nem megbízható.

| Régió | Százalékos arány | Abszolút szám |

|---|---|---|

| Mezőgazdaság | 3% | 4 |

| Ipar, építőipar | 3% | 4 |

| Kereskedelem | 47% | 70 |

| Szolgáltatások | 48% | 72 |

| Online piactér típusa | Százalékos arány | Abszolút szám |

|---|---|---|

| 1 – 20 millió Ft között | 31% | 47 |

| 21 – 50 millió Ft között | 29% | 43 |

| 51 – 100 millió Ft között | 17% | 25 |

| 100 millió Ft felett | 23% | 35 |

| Online piactér használatának kezdete | Százalékos arány | Abszolút szám |

|---|---|---|

| 1 fő | 27% | 41 |

| 2 fő | 15% | 23 |

| 3-5 fő | 28% | 42 |

| 6-15 fő | 15% | 23 |

| 16-249 fő | 14% | 21 |

| Teljes minta | 100% | 150 |

A minta területi eloszlása kiegyensúlyozott, a három nagy regionális egység közel azonos, 1/3-os arányt képvisel a mintában, így a Közép-Magyarországi régió mellett külön elemezhető a Nyugat-Magyarország régiója, illetve Kelet-Magyarország. A régiós besorolásnál a vállalkozás székhelyének települését vettük alapul.

A megkérdezett vállalatok szinte teljes köre használ hazai online piactereket (96 százalék), közel minden második cég nemzetközi online piacteret (is), ennek a csoportnak az aránya 48 százalék a mintában. A megkérdezettek csupán negyede használta már 2011 előtt is a fő online piacterét, a minta nagy része, közel fele legfeljebb 8 éve csatlakozott a mostani fő platformjához. Legnagyobb arányban 2011 és 2020 között kezdték el használni a fő piacteret, a megkérdezettek 53 százaléka.

| Ágazat | Százalékos arány | Abszolút szám |

|---|---|---|

| Közép-Magyarország | 35% | 53 |

| Nyugat-Magyarország | 33% | 49 |

| Kelet-Magyarország | 32% | 48 |

| A vállalkozás árbevétele | Százalékos arány | Abszolút szám |

|---|---|---|

| Nemzetközi online piacteret (is) használ | 48% | 72 |

| Hazai online piacteret (is) használ | 96% | 144 |

| Alkalmazottak száma | Százalékos arány | Abszolút szám |

|---|---|---|

| 2011 előtt | 25% | 38 |

| 2011–2015 | 23% | 35 |

| 2016–2020 | 30% | 45 |

| 2021–2023 | 15% | 23 |

| Nem tudja | 6% | 9 |

| Teljes minta | 100% | 150 |

4.2. A mintavételi hiba és hibahatár

A minta méretéhez tartozó mintavételi hiba – 95 százalékos megbízhatóság mellett – dichotóm változók esetén legfeljebb +/- 8 százalék a teljes, 150 fős minta esetén. Amennyiben nem a teljes mintán akarjuk a szignifikáns eltéréseket vizsgálni, hanem alcsoportok között (pl. árbevételi szegmensek vagy régiók között), a mintavételi hiba és ezzel a konfidencia intervallum magasabb lesz, a konkrét alminta méretének függvényében.

4.3. Kitekintés korábbi németországi kutatás eredményeire

Jelen kutatás adatainak elemzése során összevetjük az eredményeket a német Bundesnetzagentur által készített hasonló konzultációs felmérés eredményeivel, ahol ehhez a német kutatás rövid beszámolójában megfelelő eredmények elérhetőek el*1243*.

Az összehasonlítás csak tájékoztató jellegű összefüggéseket adhat, mert a német felmérés leírásából nem derül ki a kutatás módszertana, a mintavétel módja, így nem lehet megfeleltetni a 2023-as NMHH-s kutatásnak. Ezen kívül a német felmérés 2020. május és 2021. május között készült, így jelen felméréshez képest 2-3 évvel korábbi állapotokat rögzít. A német felmérés kérdőívére 317 üzleti szervezet válaszolt.

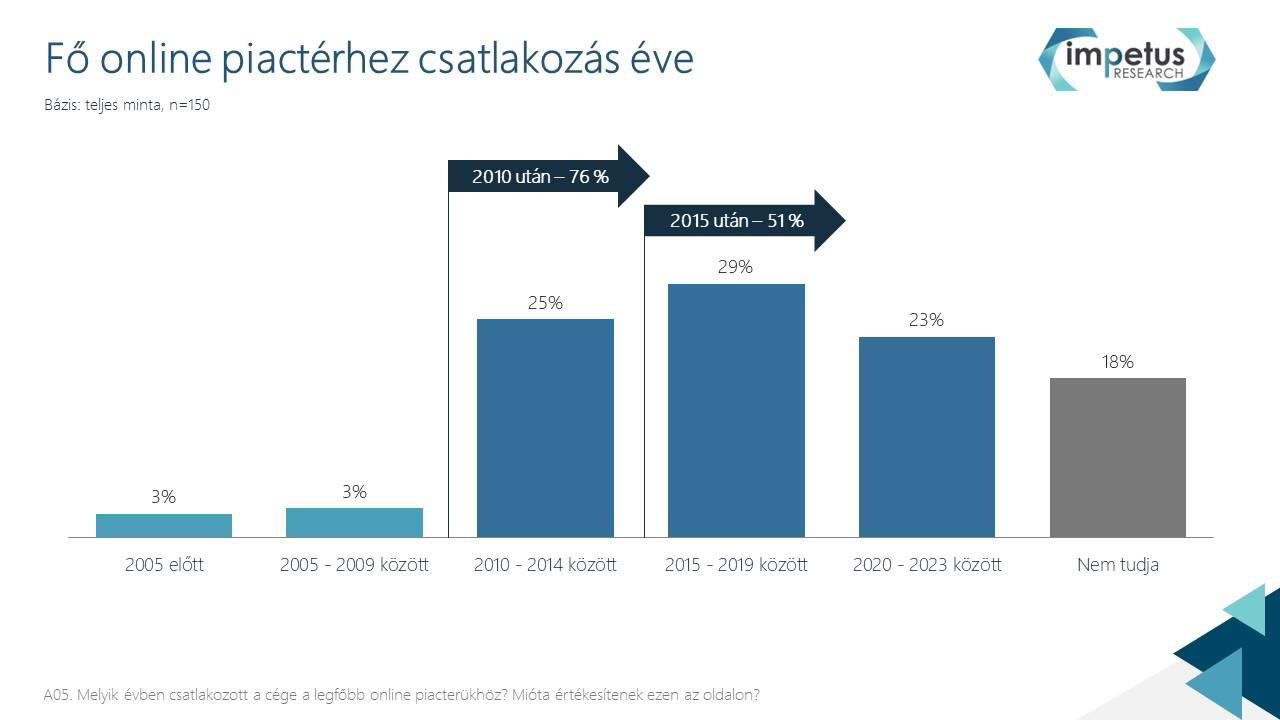

5. Online piacterek használata

A jelenleg online piactéren értékesítő vállalkozások többsége 2010 után csatlakozott a jelenlegi fő online piacteréhez, a cégek közel kétötöde 2021 előtt nem volt kapcsolatban a mostani fő platformjával (legalábbis azok közül, akik tudták, mikor csatlakoztak). A szolgáltató vállalkozások jellemzően régebben kapcsolódtak fő online piactérükhöz, ezzel szemben a kereskedő cégek körében nagyobb arányban találunk a piactérükhöz újonnan, azaz pár éve csatlakozó vállalkozásokat.

1. ábra: Fő online piactérhez csatlakozás éve

Kérdés. A05: Melyik évben csatlakozott a cége a legfőbb online piacterükhöz? Mióta értékesítenek ezen az oldalon? (Bázis: teljes minta – n=150)

Táblázat az 1. ábrához

| A csatlakozás időszaka | A csatlakozó cégek aránya a teljes mintában |

|---|---|

| 2005 előtt | 3% |

| 2005–2009 között | 3% |

| 2010–2014 között | 25% |

| 2015–2019 között | 29% |

| 2020–2023 között | 23% |

| Nem tudja a csatlakozás időpontját | 18% |

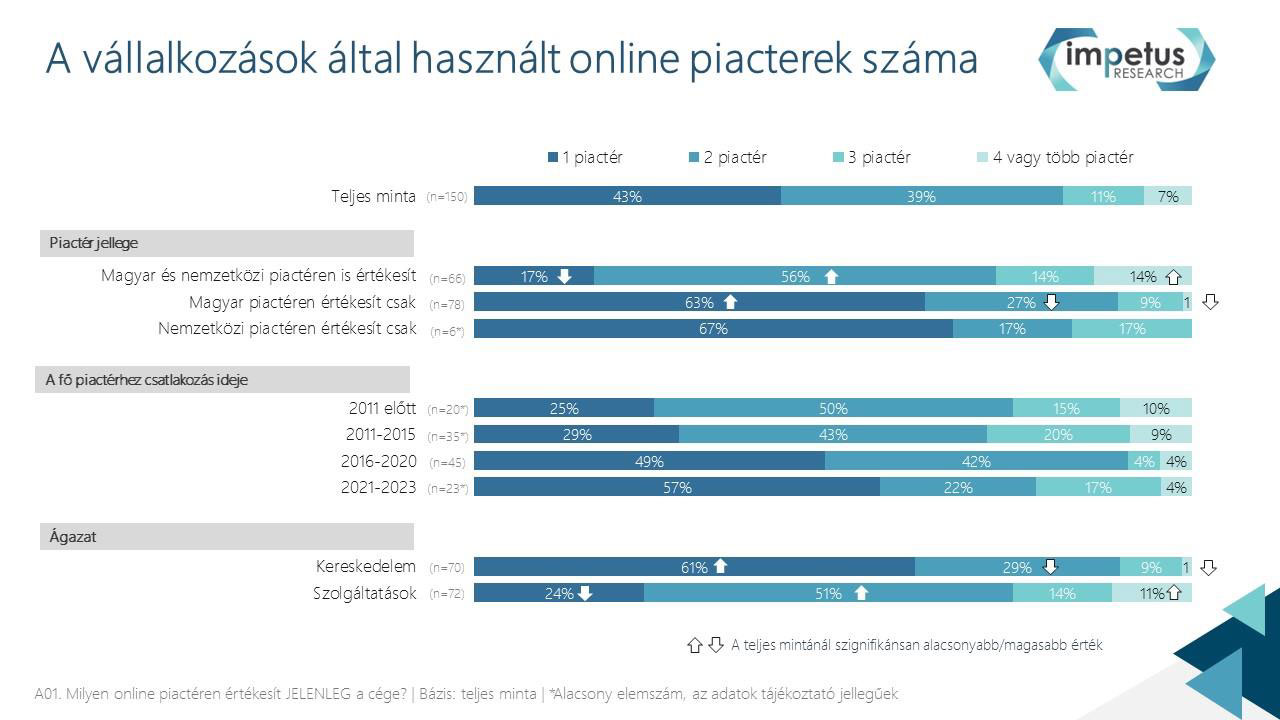

Tízből hat vállalkozás (57%) legalább két piactérrel áll kapcsolatban, sőt tízből kettő (18%) három vagy több piactérrel is.

A kereskedelemmel foglalkozó vállalkozások nagyrészt egy piactéren vannak jelen (61 százalék), de tízből három (29%) két piactéren is aktív. A szolgáltatók háromnegyede (75%) viszont több piactérrel is kapcsolatban áll, és csak minden negyedik (24%) van fent csak egy platformon. Minden második szolgáltató cég két piacteret használ jelenleg (51 százalék), de minden kilencedik cég (11%) négy vagy több piactéren is kínálja szolgáltatásait. Ennek oka lehet az, hogy a szolgáltatók többsége vélhetőleg a turizmus iparágban tevékenykedik, szálláshelyszolgáltatást kínálva, amely fő értékesítési csatornái az online piacterek, különösen a kis szállásadóknak. (Erre utal, hogy a két nagy szállásközvetítő piactér érte el messze a legnagyobb használati arányokat a megkérdezett vállalkozások körében.)

Leginkább azok a vállalkozások használnak csak egy piacteret, amelyek csak magyar, vagy csak nemzetközi piactéren értékesítenek (e két csoport kétharmada csak egy piactéren jelenik meg), ezzel szemben a magyar és nemzetközi piactéren is hirdetők jelentős része legalább két piactéren van jelen (28 százalékuk három vagy több piactér szolgáltatásait is használja jelenleg). Érdekesség, hogy a nemzetközi és magyar piactéren is jelenlevő vállalkozások 17 százaléka egy piactérről eléri a magyar és nemzetközi piacot is az adott piactér nemzetközi jelenléte miatt.

Minél később csatlakozott a vállalkozás a fő online piacteréhez, jellemzően annál kevesebb piactér szolgáltatásait veszi igénybe. A 2015 előtt már a mostani fő platformjukon hirdető cégek nagyobb arányban vannak jelen 2 vagy több piactéren is jelenleg (73 százalékuk), közülük is a legtöbben két piactérrel vannak kapcsolatban (45%), de minden negyedik (27%) üzletel egyszerre három vagy több online piactérrel. Ezzel szemben a 2015 után csatlakozott vállalkozások fele (51%) csak egy piactérrel van kapcsolatban, míg kettővel minden harmadik (35%), ennél is többel pedig minden nyolcadik (13%).

2. ábra: Vállalkozások által használt online piacterek száma

Kérdés. A01: Milyen online piactéren értékesít jelenleg a cége? Bázis: teljes minta.

Táblázatok a 2. ábrához

| A használt online piacterek száma | Használat aránya |

|---|---|

| 1 piacteret használ | 43% |

| 2 piacteret használ | 39% |

| 3 piacteret használ | 11% |

| 4 vagy több piacteret használ | 7% |

| Hol értékesít a vállakozás? | A használt online piacterek száma | Használat aránya |

|---|---|---|

| Magyar és nemzetközi piactéren is értékesítő cég | 1 piacteret használ | 17% |

| Magyar és nemzetközi piactéren is értékesítő cég | 2 piacteret használ | 56% |

| Magyar és nemzetközi piactéren is értékesítő cég | 3 piacteret használ | 14% |

| Magyar és nemzetközi piactéren is értékesítő cég | 4 vagy több piacteret használ | 14% |

| Csak magyar piactéren értékesítő cég | 1 piacteret használ | 63% |

| Csak magyar piactéren értékesítő cég | 2 piacteret használ | 27% |

| Csak magyar piactéren értékesítő cég | 3 piacteret használ | 9% |

| Csak magyar piactéren értékesítő cég | 4 vagy több piacteret használ | 1% |

| Csak nemzetközi piactéren értékesítő cég*1254* | 1 piacteret használ | 67% |

| Csak nemzetközi piactéren értékesítő cég*1254* | 2 piacteret használ | 17% |

| Csak nemzetközi piactéren értékesítő cég*1254* | 3 piacteret használ | 17% |

| A fő piactérhez csatlakozás éve | A használt online piacterek száma | Használat aránya |

|---|---|---|

| 2011 előtt*1254* | 1 piacteret használ | 25% |

| 2011 előtt*1254* | 2 piacteret használ | 50% |

| 2011 előtt*1254* | 3 piacteret használ | 15% |

| 2011 előtt*1254* | 4 vagy több piacteret használ | 10% |

| 2011–2015 között*1254* | 1 piacteret használ | 29% |

| 2011–2015 között*1254* | 2 piacteret használ | 43% |

| 2011–2015 között*1254* | 3 piacteret használ | 20% |

| 2011–2015 között*1254* | 4 vagy több piacteret használ | 9% |

| 2016–2020 között | 1 piacteret használ | 49% |

| 2016–2020 között | 2 piacteret használ | 42% |

| 2016–2020 között | 3 piacteret használ | 4% |

| 2016–2020 között | 4 vagy több piacteret használ | 4% |

| 2021–2023 között*1254* | 1 piacteret használ | 57% |

| 2021–2023 között*1254* | 2 piacteret használ | 22% |

| 2021–2023 között*1254* | 3 piacteret használ | 17% |

| 2021–2023 között*1254* | 4 vagy több piacteret használ | 4% |

| Az ágazat, amelyben a cég tevékenykedik | A használt online piacterek száma | Használat aránya |

|---|---|---|

| Kereskedelem | 1 piacteret használ | 61% |

| Kereskedelem | 2 piacteret használ | 29% |

| Kereskedelem | 3 piacteret használ | 9% |

| Kereskedelem | 4 vagy több piacteret használ | 1% |

| Szolgáltatások | 1 piacteret használ | 24% |

| Szolgáltatások | 2 piacteret használ | 51% |

| Szolgáltatások | 3 piacteret használ | 14% |

| Szolgáltatások | 4 vagy több piacteret használ | 11% |

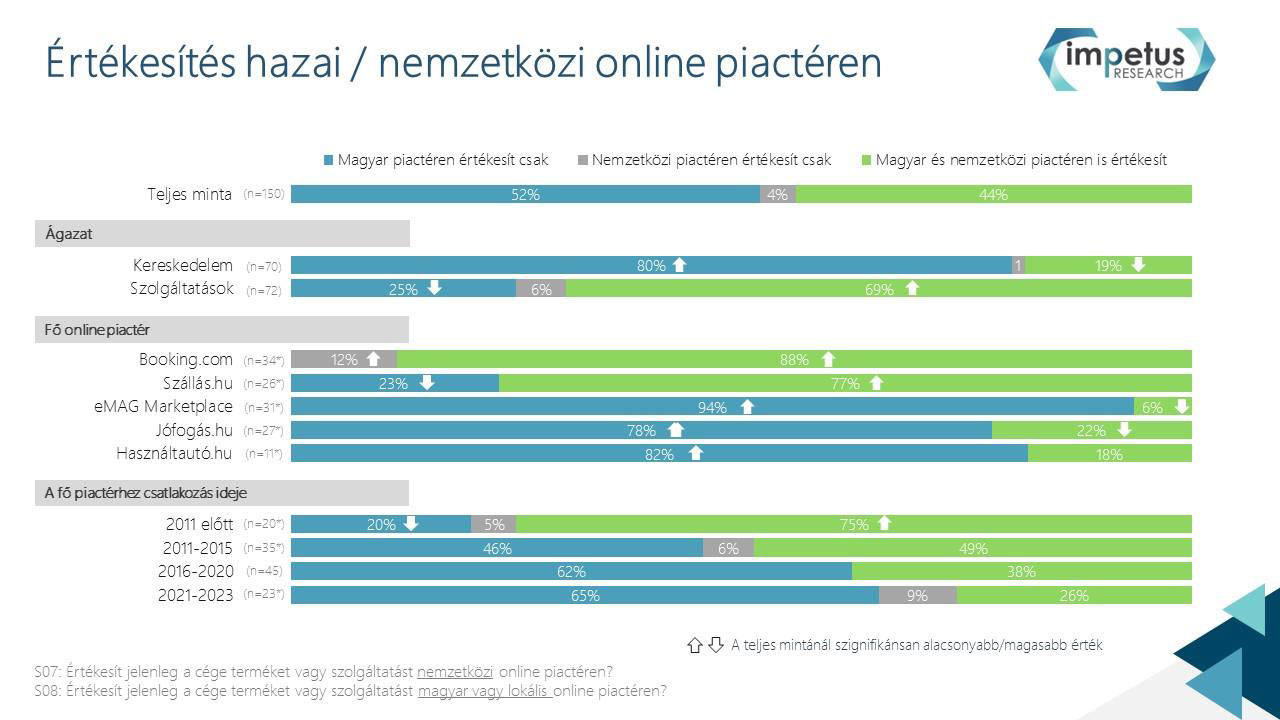

A vállalkozások fele (52%) csak magyar, lokális online piactéren van jelen, ezzel szemben 44 százalék nemzetközi és magyar piactéren is. A csak nemzetközi piacteret használó vállalkozások aránya elhanyagolható, csupán 4 százalék a megkérdezett vállalkozások körében.

A kereskedőcégek jellemzően csak magyar online piacterekkel dolgoznak együtt, 80 százalékuk nyilatkozott így. Ezzel szemben a szolgáltatócégek ritkábban vannak jelen csak magyar online piactéren (25%), többségük pedig nemzetközi és magyar piactereken is egyszerre (69 százalék válaszolta ezt). A szállásközvetítő oldalak (Booking.com vagy Szállás.hu) ügyfelei nagy arányban használnak nemzetközi és hazai piactereket, ezzel szemben a Jófogás, Használtautó és eMAG Marketplace ügyfelek – akik kereskedők – nagytöbbsége (legalább háromnegyede) csak magyar piactéren értékesít. Ennek magyarázata lehet, hogy ezek a kereskedők jellemzően a hazai ügyfeleket szolgálnak ki, ezzel szemben a szolgáltatók és szállásadók potenciális ügyfelei nagy arányban érkeznek külföldről is.

Összességében elmondható, hogy minél később kezdett el egy vállalkozás megjelenni a jelenlegi fő online piacterén, annál nagyobb arányban használ csak magyar, lokális piacteret. A 2011 előtt online piactérre csatlakozó vállalkozások ötöde (20%) használ csak magyar piacteret, ezzel szemben a 2020 után csatlakozó cégek közül kétharmada (65%) így tesz. Ennek egyik magyarázata, hogy a szolgáltatócégek fele (49%) korábban (2016 előtt) csatlakozott a fő piacteréhez, ezzel szemben a kereskedők közel kétharmada (61%) 2015 után. Valószínűleg ez okozza, hogy az online piacterek pár éve csatlakozó ügyfelei a hazai, lokális piactereket részesítik inkább előnyben.

3. ábra: Értékesítés hazai és nemzetközi online piactéren

Kérdések. S07: Értékesít jelenleg a cége terméket vagy szolgáltatást nemzetközi online piactéren? S08

Kérdések. S08: Értékesít jelenleg a cége terméket vagy szolgáltatást magyar vagy lokális online piactéren?

Táblázatok a 3. ábrához

| Hol értékesít a vállalkozás | Arány |

|---|---|

| Csak magyar piactéren értékesít | 52% |

| Csak nemzetközi piactéren értékesít | 4% |

| Magyar és nemzetközi piactéren is értékesít | 44% |

| Ágazat | Hol értékesít a vállalkozás | Arány |

|---|---|---|

| Kereskedelem | Csak magyar piactéren értékesít | 80% |

| Kereskedelem | Csak nemzetközi piactéren értékesít | 1% |

| Kereskedelem | Magyar és nemzetközi piactéren is értékesít | 19% |

| Szolgáltatás | Csak magyar piactéren értékesít | 25% |

| Szolgáltatás | Csak nemzetközi piactéren értékesít | 6% |

| Szolgáltatás | Magyar és nemzetközi piactéren is értékesít | 69% |

| Online piacté never | Hol értékesít a vállalkozás? | Arány |

|---|---|---|

| Booking.com | Csak magyar piactéren értékesít | 0% |

| Booking.com | Csak nemzetközi piactéren értékesít | 12% |

| Booking.com | Magyar és nemzetközi piactéren is értékesít | 88% |

| Szállás.hu | Csak magyar piactéren értékesít | 23% |

| Szállás.hu | Csak nemzetközi piactéren értékesít | 0% |

| Szállás.hu | Magyar és nemzetközi piactéren is értékesít | 77% |

| eMAG Marketplace | Csak magyar piactéren értékesít | 94% |

| eMAG Marketplace | Csak nemzetközi piactéren értékesít | 0% |

| eMAG Marketplace | Magyar és nemzetközi piactéren is értékesít | 6% |

| Jófogás.hu | Csak magyar piactéren értékesít | 78% |

| Jófogás.hu | Csak nemzetközi piactéren értékesít | 0% |

| Jófogás.hu | Magyar és nemzetközi piactéren is értékesít | 22% |

| Használtautó.hu | Csak magyar piactéren értékesít | 82% |

| Használtautó.hu | Csak nemzetközi piactéren értékesít | 0% |

| Használtautó.hu | Magyar és nemzetközi piactéren is értékesít | 18% |

| Mikor csatlakozott? | Hol értékesít a vállalkozás? | Arány |

|---|---|---|

| 2011 előtt | Csak magyar piactéren értékesít | 20% |

| 2011 előtt | Csak nemzetközi piactéren értékesít | 5% |

| 2011 előtt | Magyar és nemzetközi piactéren is értékesít | 75% |

| 2011–2015 között | Csak magyar piactéren értékesít | 46% |

| 2011–2015 között | Csak nemzetközi piactéren értékesít | 6% |

| 2011–2015 között | Magyar és nemzetközi piactéren is értékesít | 49% |

| 2016–2020 között | Csak magyar piactéren értékesít | 62% |

| 2016–2020 között | Csak nemzetközi piactéren értékesít | 0% |

| 2016–2020 között | Magyar és nemzetközi piactéren is értékesít | 38% |

| 2021–2023 között | Csak magyar piactéren értékesít | 65% |

| 2021–2023 között | Csak nemzetközi piactéren értékesít | 9% |

| 2021–2023 között | Magyar és nemzetközi piactéren is értékesít | 26% |

5.1. Online piactérhez csatlakozás ösztönzői és gátjai

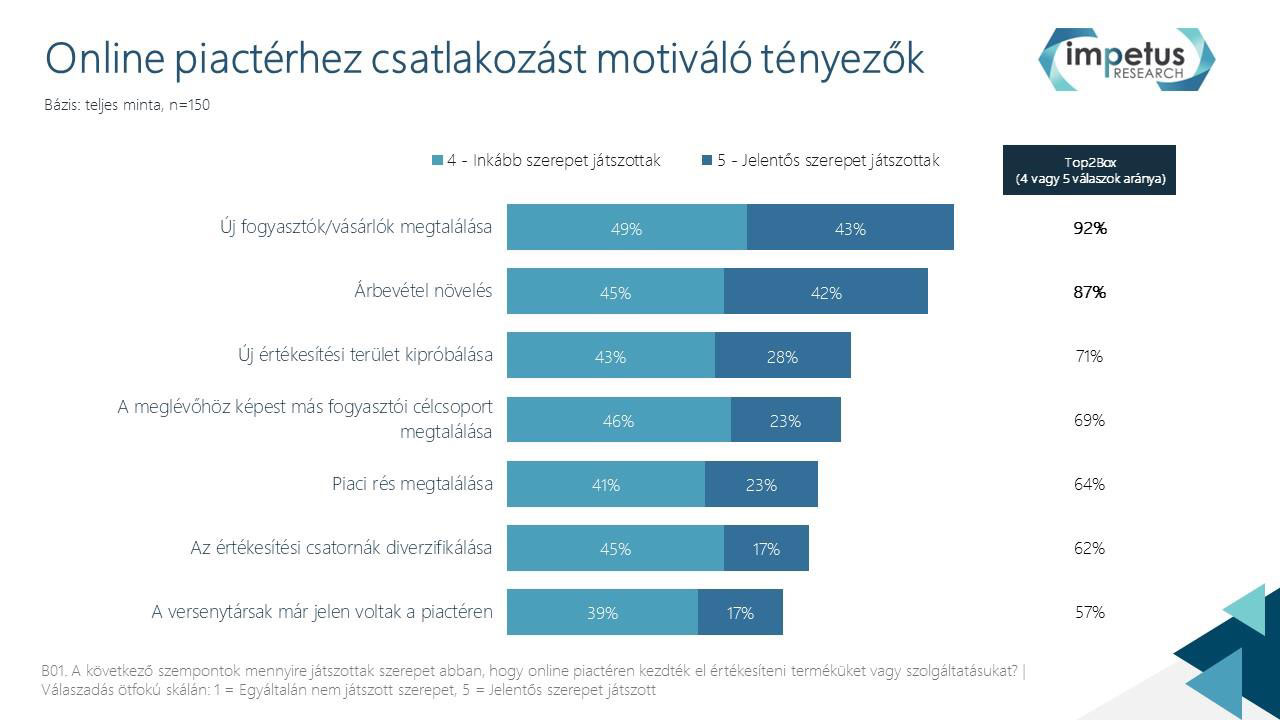

A vállalkozások leginkább új fogyasztók/vásárlók megtalálása, illetve ezzel összefüggésben az árbevétel növelése miatt csatlakoztak az online piacterekhez, ezek voltak a fő okok, tízből kilenc vállalkozás (92, illetve 87%) számára játszottak szerepet a csatlakozásban. Tízből hét (71%) cég új értékesítési lehetőség kipróbálását látta az online piacterekben, hasonló arányban (69%) akartak új, más fogyasztói csoportokat megtalálni, az ügyfelei közé toborozni az online piacterek segítségével. A kkv-k kétharmada (64%) akart piaci rést azonosítani és kiaknázni az értékesítési csatornák segítségével, vagy az értékesítési csatornák számát növelni (62%). Legkevésbé a piaci nyomás játszott szerepet a döntésben, azaz, hogy azon versenytársakat kövessék a cégek, amelyek már jelen voltak a platformokon, hogy a „lemaradást” elkerüljék. Viszont ezt az okot még így is tíz kkv-ból hat említette (57%), mint, amelyik szerepet játszott a piactérre lépésben.

A szolgáltatók számára a versenytársi jelenlét az átlagosnál fontosabb mintának, ösztönzőnek bizonyult, körükben jellemzőbb, hogy a versenytársakat követték az online piactérre (78%). Ugyanez elmondható a Szállás.hu felhasználókról is (85%), akik körében az új vásárlók megtalálása, valamint az árbevétel növelésének igénye, kényszere játszott az átlagosnál fontosabb szerepet a döntésben. A piaci rés megtalálása különösen lényeges volt a Booking.comot fő piacterüknek választoknak (79%), míg kevésbé az eMAG Marketplace partnereinek (39%).

4. ábra: Az online piactérhez csatlakozást motiváló tényezők

Kérdés. B01: A következő szempontok mennyire játszottak szerepet abban, hogy online piactéren kezdték el értékesíteni terméküket vagy szolgátatásukat? Válaszadás ötfokú skálán. 1 = Egyáltalán nem játszott szerepet. 5 = Jelentős szerepet játszott.

Táblázatok a 4. ábrához

| Motiváció | 4 – Inkább szerepet játszott | 5 – Jelentős szerepet játszott | A 4-es vagy 5-ös választ adók aránya |

|---|---|---|---|

| Új fogyasztók/vásárlók megtalálása | 49% | 43% | 92% |

| Árbevétel növelése | 45% | 42% | 87% |

| Új értékesítési terület kipróbálása | 43% | 28% | 71% |

| A meglévőhöz képest más fogyasztói célcsoport megtalálása | 46% | 23% | 69% |

| Piaci rés megtalálása | 41% | 23% | 64% |

| Az értékesítési csatornák diverzifikálása | 45% | 17% | 62% |

| A versenytársak már jelen voltak a piactéren | 39% | 17% | 57% |

5.2. Jelenleg használt online piacterek

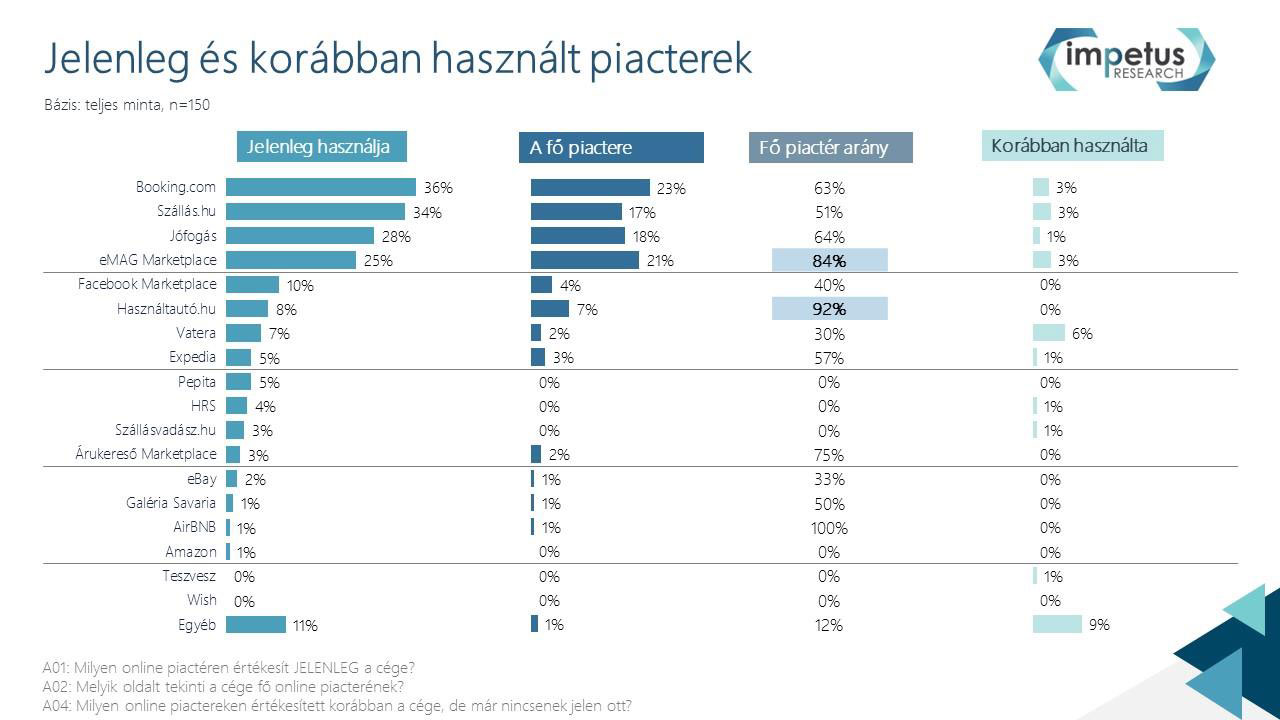

A Booking.com és a Szállás.hu a két legnépszerűbb online piactér, mindkét oldal egyenként a vállalkozások harmad tartja harmadát tudhatja ügyfelei között. E két portál népszerűbb a szolgáltatók, és a 16 főnél több személyt foglalkoztat vállalkozások körében. Erős kereszthasználat jellemzi e két portál B2B ügyfeleit, felhasználóik háromnegyede (75%) mindkét szállásközvetítő oldallal is üzleti kapcsolatban áll. A többi szálláshirdetési piactér használata sokkal alacsonyabb a megkérdezett vállalkozások körében, a Szallasvadasz.hu-t 3 százalék, az AirBnB-t 1 százalék jelölte meg, mint amelyiken meghirdeti szolgáltatásait.

A szállásközvetítő oldalak után a Jófogás következik a népszerűségi rangsorban, a vállalkozások 28%-a használja ezt a piacteret, ezzel az értékkel a legnépszerűbb apróhirdetési oldalnak tekinthető a megkérdezett vállalkozások között, meg is előzi a Facebook Marketplace-t (10%) és a Vaterát (7%). A Jófogás különösen népszerű a kisebb vállalkozások körében, nagyobb arányú használatot látunk az 1 fős vállalkozások (49%) és a 20 millió Ft alatti éves árbevételű vállalkozások körében (47%).

Az eMAG Marketplace a legnépszerűbb online kereskedő oldal, a vállalkozások 25 százaléka áll vele kapcsolatban, (jellemzően) a kereskedők (49%), emellett a 100 millió Ft feletti árbevételű cégek körében az átlagnál népszerűbb (49%).

Tíz százalékos piacrészesedést egyedül a Facebook Marketplace tudott elérni, a többi online piactér használati aránya alacsonyabb. Az országosan ismert Vatera már csak a vállalkozások 7 százalékával áll üzleti kapcsolatban, a többi piactér legfeljebb 5 százalékos részesedést ért el, számos – köztük ismert szolgáltató (pl. eBay, AirBNB) – csupán a megkérdezett vállalkozások 1-3 százalékával üzletel.

5. ábra: Jelenleg használt online piacterek

Kérdés. B01: A következő szempontok mennyire játszottak szerepet abban, hogy online piactéren kezdték el értékesíteni terméküket vagy szolgátatásukat? Válaszadás ötfokú skálán. 1 = Egyáltalán nem játszott szerepet. 5 = Jelentős szerepet játszott.

Táblázat az 5. ábrához

| Online piactér neve | Használat aránya |

|---|---|

| Booking.com | 36% |

| Szállás.hu | 34% |

| Jófogás | 28% |

| eMAG Marketplace | 25% |

| Facebook Marketplace | 10% |

| Használtautó.hu | 8% |

| Vatera | 7% |

| Expedia | 5% |

| Pepita | 5% |

| HRS | 4% |

| Szállásvadász.hu | 3% |

| Árukereső Marketplace | 3% |

| eBay | 2% |

| Agroinform | 2% |

| Galéria Savaria | 1% |

| Airbnb | 1% |

| Amazon | 1% |

| Teszvesz | 0% |

| Wish | 0% |

| Egyéb | 9% |

Nagyobb arányú használat figyelhető meg az alábbi piactereken és az alábbi felhasználók körében.

Booking.com: a szolgáltatók körében 74%-os, a 16–249 fős vállakozások körében 62%-os, a szallas.hu felhasználóinak körében 77%-os használat.

Szallas.hu: a szolgáltatók körében 69%-os, a 16–249 fős vállakozások körében 62%-os, a szallas.hu felhasználóinak körében 74%-os használat.

Jófogás: az egy fős vállakozások körében 49%-os, az 1–20 millió forint árbevételű cégek körében 47%-os használat.

eMAG: a kereskedők körében 49%-os, a 100 millió forint árbevételű cégek körében 49%-os a használat.

A kutatás során azt is vizsgáltuk, hogy melyik piacteret tekintik a vállalkozások fő piacterüknek. A fő piactér státusz alapján nézve a portálok sorrendje hasonló, mint az általános használat alapján vizsgálva, de a fő piacterek piacrészesedései már kevésbé különböznek. A Booking.com a vezető fő platform, a vállalkozások 23 százaléka választotta ezt. A második helyezett az eMAG Marketplace, 21 százalékos penetrációval, amit a Jófogás és a Szállás.hu követ 18 és 17 százalékos eléréssel. A többi piactér fő elérése érezhetően alacsonyabb, a Használtautó.hu még 7 százalékos arányt tudott elérni, a fennmaradó piacterek elérése viszont 5 százaléknál alacsonyabb.

Érdekes megnézni, hogy egy piactér ügyfelei közül milyen arányban nevezték meg az adott oldalt a fő platformjukként. E tekintetben a kisebb piacterek között találunk nagyon magas fő kapcsolati arányokat, az AirBNB mutatója 100 százalék (nagyon alacsony piaci penetráció mellett), valamint a Használtautó.hu felhasználóinak 92 százaléka nevezte meg a portált a fő piacterének. A legnagyobb négy online piactér esetén az eMAG Marketplace, mint fő oldal, mutatója a legmagasabb (84%), a Booking.com erősebb a Szállás.hu oldalnál e mutató mentén (63% vs. 51%), míg a Jófogás ügyfeleinek is kétharmada (64%) tekint az oldalra, mint fő online piacterére.

A piactér elhagyás nem jellemző tömegesen a megkérdezett vállalkozásokra, csupán a vállalkozások negyede (25%) volt kapcsolatban korábban másik online piactérrel, nagytöbbségük csak egy piactérrel szűntette meg a kapcsolatait korábban (22 százalék). A piactér elhagyás jellemzően a nagyobb piacterek esetén észlelhető, a két szállásportál esetén a vállalkozások 3-3 százaléka jelölte, hogy korábban használta a szolgáltatót, de ma már nem. Ugyanilyen arányban hagyták el az eMAG-ot is. A Vatera esetén látjuk a legnagyobb relatív elhagyói arányt, a 6 százalékos korábbi, azaz lemorzsolódott felhasználói bázis nem csak a nagyokkal összehasonlítva magas, hanem az oldal jelenlegi 7 százalékos piacrészéhez mérten is. A 6 százalékos korábbi ügyfél a teljes piacteret váltó szegmens negyedét teszi ki a piacon, tehát minden negyedik piactérváltó cég kapcsolatban állt korábban a Vaterával. Kijelenthető tehát, hogy a Vateránál piaci átlagot meghaladó, kimagasló mértékű lemorzsolódás látható a vállalkozások körében.

6. ábra: Jelenleg és korábban használt piacterek

Kérdés. A01: Milyen online piactéren értékesít jelenleg a cége? A02: Melyik oldalt tekinti a cége fő online piacterének? A04: Milyen online piactereken értékesített korabban a cége, de már nincsenek jelen ott?

Táblázatok a 6. ábrához

| Online piactér | Jelenleg használja | A fő piactere | Korábban használta |

|---|---|---|---|

| Booking.com | 36% | 23% | 3% |

| Szállás.hu | 34% | 17% | 3% |

| Jófogás | 28% | 18% | 1% |

| eMAG Marketplace | 25% | 21% | 3% |

| Facebook Marketplace | 10% | 4% | 0% |

| Használtautó.hu | 8% | 7% | 0% |

| Vatera | 7% | 2% | 6% |

| Expedia | 5% | 3% | 1% |

| Pepita | 5% | 0% | 0% |

| HRS | 4% | 0% | 1% |

| Szállásvadász.hu | 3% | 0% | 1% |

| Árukereső Marketplace | 3% | 2% | 0% |

| eBay | 2% | 1% | 0% |

| Galéria Savaria | 1% | 1% | 0% |

| Airbnb | 1% | 1% | 0% |

| Amazon | 1% | 0% | 0% |

| Teszvesz | 0% | 0% | 1% |

| Wish | 0% | 0% | 0% |

| Egyéb | 11% | 1% | 9% |

A diagram 1. vízszintes szektora ágazat szerinti bontásban mutatja be, hogy a vállalkozások milyen díjfizetési konstrukcióban használják az online piactereket. A százalékos értékek az adott ágazatba tartozó vállalkozások arányát jelzik.

A kereskedelmi vállalkozások (n=70) körében a leggyakoribb konstrukció a jutalékfizetés, amelyet a válaszadók 59%-a alkalmaz. A vállalkozások 20%-a fix díjat – például havi díjat – fizet. A jutalék és a fix díj együttes alkalmazása 4%-ra jellemző. Díjat egyáltalán nem fizet a vállalkozások 9%-a. Egyéb díjfizetési konstrukciót 1% jelölt meg, míg 7% nem tudta megmondani, milyen konstrukcióban fizet.

A szolgáltató vállalkozások (n=72) esetében a jutalékfizetés még meghatározóbb: a válaszadók 81%-a ezt alkalmazza. Fix díjat 11% fizet. A jutalék és fix díj együttes alkalmazása ebben a csoportban nem fordult elő (0%). Díjat nem fizet a vállalkozások 1%-a. Egyéb konstrukciót 3% jelölt meg, míg 4% nem tudott választ adni.

Összességében a szolgáltató vállalkozások körében jóval nagyobb arányban jellemző a jutalékalapú díjfizetés (81%), mint a kereskedelmi vállalkozásoknál (59%). Ezzel szemben a fix díjas konstrukció a kereskedelemben gyakoribb (20%), mint a szolgáltatások esetében (11%). A díjfizetés nélküli működés és az egyéb konstrukciók mindkét ágazatban csak kis arányban fordulnak elő.

5.3. Díjfizetés típusa az online piacterek felé

Jutalék formájában fizetnek leginkább a vállalkozások az online piacterek szolgáltatásai után, a vállalkozások kétharmada (67%) használja ezt a fizetési konstrukciót. Fix árat (pl. havidíjat) a cégek szűk ötöde (18%) fizet a piactereknek, a többi típus részaránya 7 százalék alatti. A kkv-k 6 százaléka nem fizet a szolgáltatások után, 5 százalék pedig nem tudta megmondani, hogy milyen konstrukcióban veszi igénybe a platform szolgáltatásait.

Jelentős eltérés mutatkozik az igénybe vett konstrukciók fajtájában az egyes szegmensek között. A szolgáltatócégek, a nagyobb (azaz az 50 millió Ft feletti árbevétellel rendelkező), az 5 főnél több alkalmazottat foglalkoztató cégek nagyrészt jutalék formájában fizetnek (tízből nyolc kkv), hasonlóan a nemzetközi piactereket használó vállalkozásokhoz. A Szállás.hu, az eMAG Marketplace és a Booking.com ügyfelei is szinte kizárólag a jutalékos elszámolást használják.

Ezzel szemben a kereskedők, valamint a foglalkoztatottak száma, illetve éves árbevétel alapján kisebb cégek körében a fix áras, vagy a vegyes, azaz a jutalék és fix áras konstrukciók érezhetően gyakrabban fordulnak elő, hasonlóan a hazai online piactereken értékesítő cégeknél. E kkv-k között is a jutalékos elszámolás a leggyakoribb, de nagyobb arányban használják a többi típusú megoldásokat az ügyfelek. Mindez vélhetőleg összefügg azzal is, hogy több hazai piactér inkább fix áras konstrukciót alkalmaz, ilyen például a Jófogás és a Használtautó.hu is.

Fizetési konstrukciók az online piactereken

Kérdés. E03. Milyen konstrukcióban veszik igénybe a legfőbb online piacterük szolgáltatásait? Bázis: teljes minta Kiemelve a teljes mintához képest szignifikánsan magasabb értékek.

| Ágazat | Jutalék | Fix ár (pl. havidíj) | Jutalék és fix ár (pl. havidíj) | Nem fizetnek díjat | Egyéb | Nem tudja |

|---|---|---|---|---|---|---|

| Kereskedelem (n=70) | 59% | 20% | 4% | 9% | 1% | 7% |

| Szolgáltatások (n=72) | 81% | 11% | 0% | 1% | 3% | 4% |

A diagram 1. vízszintes szektora ágazat szerinti bontásban mutatja be, hogy a vállalkozások milyen díjfizetési konstrukcióban használják az online piactereket. A százalékos értékek az adott ágazatba tartozó vállalkozások arányát jelzik.

A kereskedelmi vállalkozások (n=70) körében a leggyakoribb konstrukció a jutalékfizetés, amelyet a válaszadók 59%-a alkalmaz. A vállalkozások 20%-a fix díjat – például havi díjat – fizet. A jutalék és a fix díj együttes alkalmazása 4%-ra jellemző. Díjat egyáltalán nem fizet a vállalkozások 9%-a. Egyéb díjfizetési konstrukciót 1% jelölt meg, míg 7% nem tudta megmondani, milyen konstrukcióban fizet.

A szolgáltató vállalkozások (n=72) esetében a jutalékfizetés még meghatározóbb: a válaszadók 81%-a ezt alkalmazza. Fix díjat 11% fizet. A jutalék és fix díj együttes alkalmazása ebben a csoportban nem fordult elő (0%). Díjat nem fizet a vállalkozások 1%-a. Egyéb konstrukciót 3% jelölt meg, míg 4% nem tudott választ adni.

Összességében a szolgáltató vállalkozások körében jóval nagyobb arányban jellemző a jutalékalapú díjfizetés (81%), mint a kereskedelmi vállalkozásoknál (59%). Ezzel szemben a fix díjas konstrukció a kereskedelemben gyakoribb (20%), mint a szolgáltatások esetében (11%). A díjfizetés nélküli működés és az egyéb konstrukciók mindkét ágazatban csak kis arányban fordulnak elő.

| Foglalkoztatottak száma | Jutalék | Fix ár (pl. havidíj) | Jutalék és fix ár (pl. havidíj) | Nem fizetnek díjat | Egyéb | Nem tudja |

|---|---|---|---|---|---|---|

| 1 fő (n=41) | 59% | 17% | 0% | 17% | 5% | 2% |

| 2 fő (n=23*1254*) | 57% | 30% | 0% | 9% | 0% | 4% |

| 3–5 fő (n=42) | 60% | 21% | 2% | 0% | 2% | 14% |

| 6–15 fő (n=23*1254*) | 78% | 13% | 9% | 0% | 0% | 0% |

| 16–249 fő (n=35*1254*) | 95% | 5% | 0% | 0% | 0% | 0% |

A 2. blokk a fizetési konstrukciókat mutatja be a foglalkoztatottak száma szerint. Minden csoportban a jutalékfizetés a leggyakoribb konstrukció. Az 1 fős vállalkozásoknál 59%, a 2 fősöknél 57%, a 3–5 fősöknél 60%, a 6–15 fősöknél 78%, míg a 16–249 fős vállalkozásoknál 95% fizet jutalékot. A fix díjas konstrukció a 2 fős vállalkozásoknál a leggyakoribb, 30%-kal. A jutalék és fix díj kombinációja érdemben csak a 6–15 fős csoportban jelenik meg, 9%-kal. Díjat nem fizetők főként az 1 fős és 2 fős vállalkozások között fordulnak elő, 17%, illetve 9% arányban.

| Árbevétel (2022) | Jutalék | Fix ár (pl. havidíj) | Jutalék és fix ár (pl. havidíj) | Nem fizetnek díjat | Egyéb | Nem tudja |

|---|---|---|---|---|---|---|

| 1–20 millió Ft (n=47) | 57% | 15% | 0% | 17% | 4% | 6% |

| 21–50 millió Ft (n=43) | 63% | 21% | 5% | 2% | 2% | 7% |

| 51–100 millió Ft (n=25*1254*) | 80% | 12% | 0% | 0% | 0% | 8% |

| 100 millió Ft felett (n=35*1254*) | 74% | 23% | 3% | 0% | 0% | 0% |

A táblázat azt mutatja be, hogy a vállalkozások milyen díjfizetési konstrukcióban használják az online piactereket a 2022. évi árbevételük szerint. A sorok az árbevételi kategóriákat, az oszlopok a különböző díjfizetési konstrukciókat jelölik. Az értékek százalékos arányok.

Az 1–20 millió forint éves árbevételű vállalkozások körében a jutalékfizetés a leggyakoribb konstrukció, 57%-os aránnyal. A vállalkozások 15%-a fix díjat – például havidíjat – fizet, 17%-uk nem fizet díjat az online piactér használatáért. A jutalék és fix díj együttes alkalmazása ebben a csoportban nem fordul elő. Egyéb konstrukciót 4% jelölt meg, míg 6% nem tudta megmondani a fizetési konstrukciót.

A 21–50 millió forint árbevételű vállalkozásoknál szintén a jutalékfizetés a meghatározó, 63%-os aránnyal. Fix díjat 21% fizet, a jutalék és fix díj kombinációját 5% alkalmazza. Díjmentes konstrukció 2%-ban, egyéb megoldás szintén 2%-ban fordul elő, míg a válaszadók 7%-a nem tudott választ adni.

Az 51–100 millió forint árbevételű vállalkozások között a jutalékfizetés aránya tovább emelkedik, és eléri a 80%-ot, ami a négy árbevételi kategória közül a legmagasabb. Fix díjat 12% fizet. A többi díjfizetési konstrukció nem jelenik meg, ugyanakkor a válaszadók 8%-a nem tudta megmondani a fizetési konstrukciót.

A 100 millió forint feletti árbevételű vállalkozások körében a jutalékfizetés aránya 74%, a fix díjas konstrukcióé 23%. A jutalék és fix díj együttes alkalmazása 3%-ban fordul elő. Ebben a csoportban nem volt olyan válaszadó, aki díjmentes vagy egyéb konstrukciót jelölt volna meg, illetve a „nem tudja” válasz sem fordult elő.

Összességében megfigyelhető, hogy minden árbevételi kategóriában a jutalékfizetés a legelterjedtebb díjfizetési forma. Az 51–100 millió forintos árbevételű vállalkozások körében a legmagasabb a jutalékfizetés aránya (80%), míg a fix díjas konstrukció a legnagyobb arányban a 100 millió forint feletti árbevételű vállalkozásoknál jelenik meg (23%). Díjmentes konstrukció elsősorban a kisebb árbevételű vállalkozásokra jellemző, a magasabb árbevételi kategóriákban már alig vagy egyáltalán nem fordul elő.

| Piactér használat | Jutalék | Fix ár (pl. havidíj) | Jutalék és fix ár (pl. havidíj) | Nem fizetnek díjat | Egyéb | Nem tudja |

|---|---|---|---|---|---|---|

| Értékesít nemzetközi online piactéren (n=72) | 81% | 10% | 1% | 3% | 1% | 4% |

| Értékesít hazai online piactéren (n=144) | 67% | 18% | 2% | 6% | 1% | 6% |

A táblázat azt mutatja be, hogy a vállalkozások milyen díjfizetési konstrukcióban használják az online piactereket attól függően, hogy értékesítenek-e nemzetközi vagy hazai online piactéren. A sorok a piactérhasználat két csoportját, az oszlopok a különböző díjfizetési konstrukciókat jelölik. Az értékek százalékos arányok.

Azoknál a vállalkozásoknál, amelyek nemzetközi online piactéren értékesítenek (n=72), a jutalékfizetés messze a legjellemzőbb konstrukció: a válaszadók 81%-a ilyen módon fizet a piactér használatáért. Fix díjat – például havidíjat – 10% fizet. A jutalék és a fix díj együttes alkalmazása 1%-ban fordul elő. Díjat egyáltalán nem fizet a vállalkozások 3%-a, egyéb díjfizetési konstrukciót 1% jelölt meg, míg 4% nem tudta megmondani, milyen konstrukcióban használja az online piacteret.

A hazai online piactéren értékesítő vállalkozások (n=144) körében szintén a jutalékfizetés a legelterjedtebb, azonban kisebb arányban, mint a nemzetközi piactereket használóknál. Ebben a csoportban a vállalkozások 67%-a fizet jutalékot. Fix díjat 18% fizet, ami közel kétszerese a nemzetközi piactéren értékesítők körében mért aránynak. A jutalék és a fix díj együttes alkalmazása 2%-ban fordul elő. Díjat nem fizet a vállalkozások 6%-a, egyéb konstrukciót 1% jelölt meg, míg 6% nem tudta megmondani a fizetési konstrukciót.

Összességében a nemzetközi online piactereken értékesítő vállalkozások körében jóval meghatározóbb a jutalékalapú díjfizetés (81%), mint a hazai piactereken értékesítők esetében (67%). Ezzel szemben a fix díjas konstrukció és a díjmentes használat nagyobb arányban fordul elő a hazai online piactereken értékesítő vállalkozások körében. A jutalék és fix díj együttes alkalmazása, valamint az egyéb konstrukciók mindkét csoportban csak elenyésző arányban jelennek meg.

| Fő piactér kapcsolat | Jutalék | Fix ár (pl. havidíj) | Jutalék és fix ár (pl. havidíj) | Nem fizetnek díjat | Egyéb | Nem tudja |

|---|---|---|---|---|---|---|

| Szállás.hu (n=26*1254*) | 100% | 0% | 0% | 0% | 0% | 0% |

| eMAG Marketplace (n=31*1254*) | 94% | 0% | 0% | 0% | 0% | 6% |

| Booking.com (n=34*1254*) | 91% | 0% | 0% | 0% | 0% | 9% |

| Jófogás.hu (n=27*1254*) | 7% | 44% | 4% | 30% | 7% | 7% |

| Használtautó.hu (n=11*1254*) | 0% | 91% | 0% | 0% | 0% | 9% |

A táblázat azt mutatja be, hogy a vállalkozások milyen díjfizetési konstrukcióban használják az online piactereket aszerint, hogy melyik online piactérhez kötődik a fő piactérkapcsolatuk. Az oszlopok a díjfizetési konstrukciókat, a sorok az egyes piactereket jelölik. Az értékek százalékos arányok.

A Szállás.hu esetében a jutalékfizetés kizárólagos konstrukció: a válaszadók 100%-a jutalékot fizet, és egyetlen más díjfizetési forma sem jelenik meg.

Az eMAG Marketplace esetében szintén a jutalékfizetés a meghatározó konstrukció. A válaszadók 94%-a jutalékot fizet, míg 6% nem tudta megmondani a fizetési konstrukciót. Fix díj, kombinált díj, díjmentes használat és egyéb konstrukció nem szerepel az adatok között.

A Booking.com esetében a vállalkozások 91%-a jutalékos konstrukcióban használja a piacteret. A fennmaradó 9% nem tudta megmondani, milyen fizetési konstrukcióban működik a kapcsolat. Más díjfizetési forma itt sem jelenik meg.

A Jófogás.hu esetében a fizetési szerkezet jóval változatosabb. A leggyakoribb konstrukció a fix ár, például havidíj, amelyet a válaszadók 44%-a jelölt meg. A vállalkozások 30%-a nem fizet díjat. Jutalékot 7% fizet, jutalék és fix ár kombinációját 4% alkalmazza, egyéb konstrukciót 7% jelölt meg, és 7% nem tudta megmondani a konstrukciót.

A Használtautó.hu esetében a fix díjas konstrukció a meghatározó: a válaszadók 91%-a fix díjat fizet. A fennmaradó 9% nem tudta megmondani a fizetési konstrukciót. Jutalék, kombinált díj, díjmentes használat és egyéb konstrukció nem szerepel.

Összességében a Szállás.hu, az eMAG Marketplace és a Booking.com esetében erősen a jutalékos modell dominál, míg a Használtautó.hu esetében a fix díjas konstrukció a meghatározó. A Jófogás.hu eltérő mintázatot mutat: ott a fix díj a leggyakoribb, de jelentős a díjat nem fizetők aránya is.

| Csatlakozás éve a fő online piactérhez | Jutalék | Fix ár (pl. havidíj) | Jutalék és fix ár (pl. havidíj) | Nem fizetnek díjat | Egyéb | Nem tudja |

|---|---|---|---|---|---|---|

| 2011 előtt (n=20*1254*) | 70% | 30% | 0% | 0% | 0% | 0% |

| 2011–2015 (n=35*1254*) | 60% | 26% | 3% | 9% | 0% | 3% |

| 2016–2020 (n=45) | 80% | 9% | 2% | 7% | 0% | 2% |

| 2021–2023 (n=23*1254*) | 57% | 22% | 4% | 4% | 4% | 9% |

A táblázat azt mutatja be, hogy a vállalkozások milyen díjfizetési konstrukcióban használják a fő online piacteret annak függvényében, hogy mikor csatlakoztak hozzá. A sorok a csatlakozás időszakait, az oszlopok a különböző díjfizetési konstrukciókat jelölik. Az értékek százalékos arányok.

A 2011 előtt csatlakozott vállalkozások körében a jutalékfizetés a legelterjedtebb konstrukció: a válaszadók 70%-a jutalékot fizet, míg 30% fix díjat – például havidíjat – fizet. Más díjfizetési konstrukció ebben a csoportban nem fordul elő.

A 2011 és 2015 között csatlakozott vállalkozások körében a jutalékfizetés aránya 60%, a fix díjas konstrukcióé 26%. A vállalkozások 3%-a egyszerre fizet jutalékot és fix díjat, 9%-uk nem fizet díjat a piactér használatáért, míg 3% nem tudta megmondani a fizetési konstrukciót.

A 2016 és 2020 között csatlakozott vállalkozások (n=45) esetében ismét a jutalékfizetés a meghatározó: a válaszadók 80%-a ezt a konstrukciót alkalmazza. A fix díjas konstrukció aránya 9%, a jutalék és fix díj együttes alkalmazása 2%, míg 7% nem fizet díjat. A válaszadók 2%-a nem tudta megmondani a fizetési konstrukciót.

A 2021 és 2023 között csatlakozott vállalkozások körében a jutalékfizetés aránya 57%, ami a négy időszak közül a legalacsonyabb. A fix díjas konstrukció 22%, a jutalék és fix díj együttes alkalmazása 4%, a díjmentes használat szintén 4%, az egyéb konstrukciók aránya 4%, míg 9% nem tudta megmondani a fizetési konstrukciót.

Összességében minden csatlakozási időszakban a jutalékfizetés a leggyakoribb díjfizetési forma. A legmagasabb arányban a 2016–2020 között csatlakozott vállalkozások körében fordul elő (80%), míg a legfrissebben, 2021–2023 között csatlakozott vállalkozásoknál a legváltozatosabb a fizetési konstrukciók megoszlása. A fix díjas konstrukció a 2011 előtt csatlakozott vállalkozások körében a legjelentősebb (30%), míg a díjmentes használat és az egyéb konstrukciók minden időszakban viszonylag alacsony arányban jelennek meg.

5.4. Egyedi marketingmegoldások használata az online piactereken

A piactéren jelenlévő vállalkozások kétharmada (67%) semmilyen egyedi marketing megoldást nem vesz igénybe a fő piactéren, így elmondható, hogy ezen megoldások használata kis mértékű a hirdető cégek körében. Leginkább kiemelést vásárolnak fix összegért vagy jutalékért a cégek, de ezeket is csak a felmérésbe bevont kkv-k legfeljebb 12 százaléka. Előre sorolást már csak 7 százalékuk vesz igénybe.

Az 5 főnél nagyobb, illetve a legalább 100 millió Ft éves árbevétellel rendelkező vállalkozások, valamint a Jófogás és a Szállás.hu ügyfelek némileg gyakrabban alkalmazzák a fix áras kiemelést, de körükben is többségben vannak azok az ügyfelek, amelyek semmilyen kiegészítő marketing eszközt nem használnak.

7. ábra: Egyedi marketingmegoldások igénybevétele

Kérdés. E05: Milyen egyedi marketinglehetőségeket vesznek igénybe a legfőbb online piacterükön?

Táblázatok a 7. ábrához

| Csoport | Nem vesznek igénybe egyedi marketing lehetőséget | Nem tudja / nem emlékszik | Magasabb jutalékért kiemelés | Magasabb jutalékért előre sorolás | Fix összegért kiemelés | Fix összegért előre sorolás | Egyéb |

|---|---|---|---|---|---|---|---|

| Teljes minta | 67% | 4% | 5% | 3% | 7% | 4% | 10% |

| Booking.com*1254* | 68% | 6% | 6% | 3% | 9% | 0% | 9% |

| Szállás.hu*1254* | 69% | 4% | 8% | 0% | 15% | 0% | 4% |

| eMAG Marketplace*1254* | 81% | 0% | 0% | 0% | 0% | 0% | 19% |

| Jófogás.hu*1254* | 59% | 4% | 7% | 7% | 11% | 7% | 4% |

| Használtautó.hu*1254* | 55% | 9% | 9% | 0% | 9% | 0% | 18% |

Az ábra az egyedi marketingmegoldások igénybevételét mutatja 100%-os halmozott sávdiagramon. A teljes mintában a válaszadók 67%-a nem vesz igénybe egyedi marketing lehetőséget. A leggyakrabban említett konkrét megoldás a fix összegért történő kiemelés 7%-kal, ezt követi a magasabb jutalékért történő kiemelés 5%-kal, a fix összegért előre sorolás 4%-kal és a magasabb jutalékért előre sorolás 3%-kal. Az „egyéb” válaszok aránya 10%.

A főbb piacterek közül az eMAG Marketplace esetében a legmagasabb azok aránya, akik nem vesznek igénybe egyedi marketing lehetőséget: 81%. A Booking.com és a Szállás.hu hasonló mintázatot mutat: előbbinél 68%, utóbbinál 69% nem vesz igénybe ilyen lehetőséget. A Jófogás.hu esetében ez az arány 59%, a Használtautó.hu esetében pedig 55%, vagyis ezeknél a piactereknél nagyobb arányban jelennek meg egyedi marketingmegoldások.

A Szállás.hu-nál különösen magas a fix összegért történő kiemelés aránya, 15%. A Jófogás.hu esetében többféle marketingmegoldás is megjelenik: 7% magasabb jutalékért kiemelést, 7% magasabb jutalékért előre sorolást, 11% fix összegért kiemelést, 7% pedig fix összegért előre sorolást vesz igénybe. A Használtautó.hu esetében a magasabb jutalékért kiemelés és a fix összegért kiemelés egyaránt 9%-os arányban jelenik meg, az „egyéb” kategória pedig 18%.

Összességében az ábra azt mutatja, hogy minden vizsgált csoportban többségben vannak azok, akik nem vesznek igénybe egyedi marketingmegoldásokat. Az ilyen lehetőségek használata leginkább a Jófogás.hu és a Használtautó.hu esetében jelenik meg sokszínűbben, míg az eMAG Marketplace-nél az egyedi marketingeszközök használata a legkevésbé jellemző.

6. Online piacterek hatása a sales és marketing tevékenységre

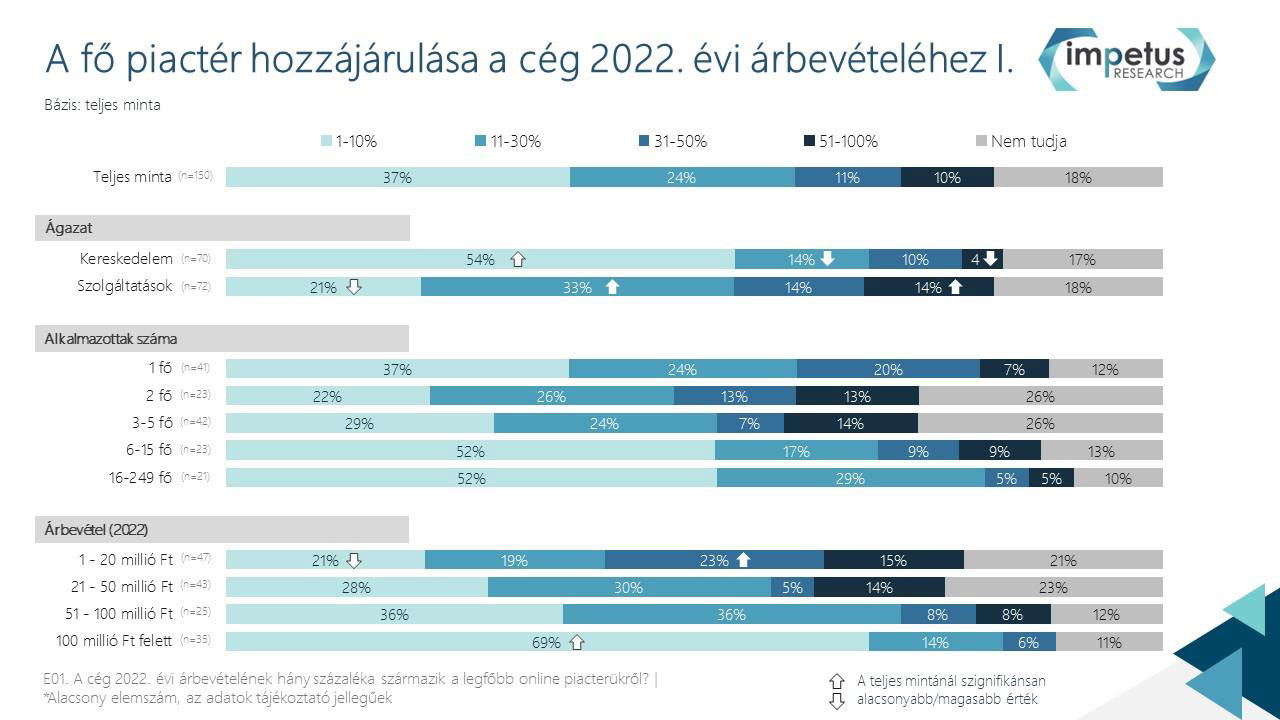

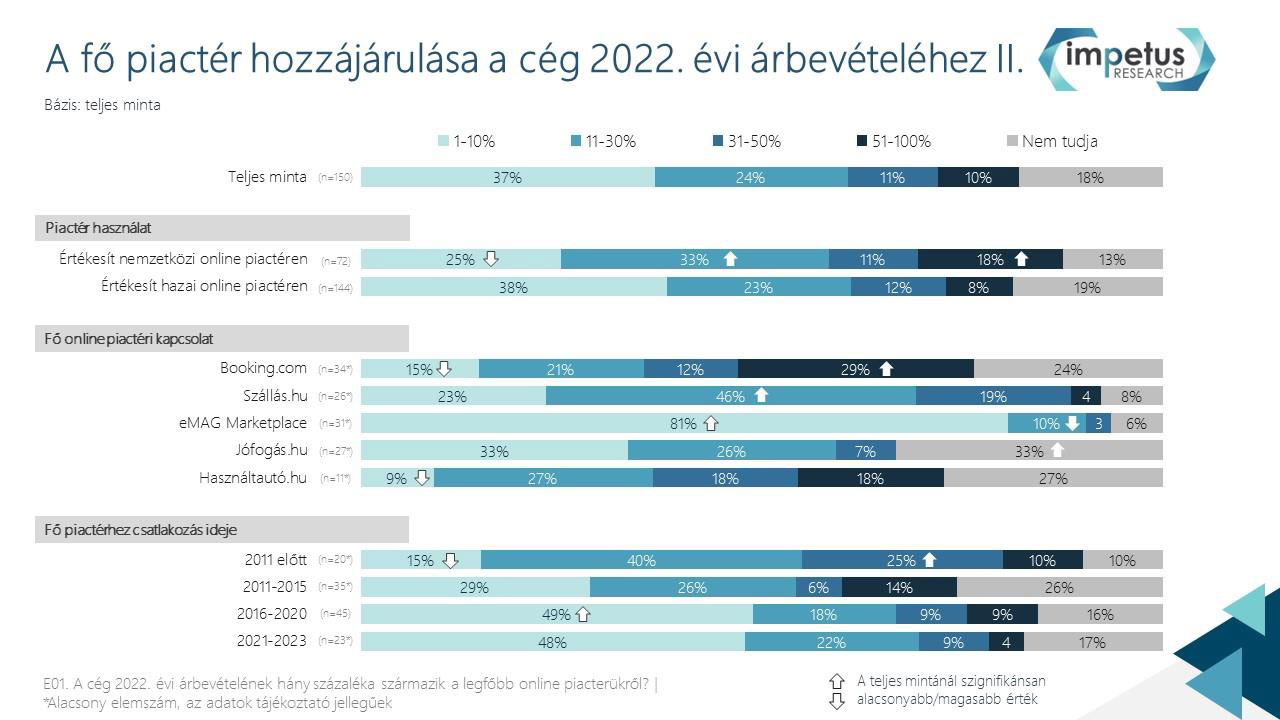

A megkérdezett vállalkozások árbevételének átlagosan 24 százaléka származott az online piacterekről 2022-ben. Magasabb arányban járultak hozzá a piacterek a szolgáltató cégek, a kisebb (jellemzően 20 millió Ft alatti árbevételű, valamint a legfeljebb 5 fős) vállalkozások, valamint a 2016 előtt már a piacterekhez csatlakozó cégek árbevételéhez. A nemzetközi piactereken is aktív vállalkozások magasabb arányban szereztek árbevételt a piacterek segítségével, mint azok a cégek, amelyek csak a magyar piactereken működnek. Az egyes piacterek ügyfeleit vizsgálva elmondható, hogy a Booking.com és a Használtautó.hu ügyfelek árbevételének nagyobb részét hozták a platformok (44 százalékot és 37 százalékot), ezzel szemben a Jófogás.hu és az eMAG ügyfelek árbevételének már csak 18, illetve 6 százaléka származott a fő piacterekről.

A fő piactér hozzájárulása a 2022. évi árbevételhez

Kérdés. E01. A cég 2022. évi árbevételének hány százaléka származik a legfőbb online piacterükről? | Bázis: teljes minta.

| Ágazat | Átlag |

|---|---|

| Kereskedelem (n=70) | 16% |

| Szolgáltatások (n=72) | 31%*1258* |

A táblázat azt mutatja be, hogy a vállalkozások 2022. évi árbevételének átlagosan mekkora része származott a fő online piactérről, ágazati bontásban. Az értékek százalékos átlagokat jelentenek. A teljes mintában a fő online piactér az éves árbevétel átlagosan 24%-át adta.

A kereskedelmi vállalkozások (n=70) esetében a fő online piactérről származó forgalom átlagosan az éves árbevétel 16%-át tette ki, ami a teljes mintánál alacsonyabb érték.

A szolgáltató vállalkozások (n=72) esetében a fő online piactérről származó forgalom átlagosan 31%-ot tett ki, ami meghaladja a teljes mintára számított 24%-os átlagot. A táblázat ezt az értéket szignifikánsan magasabbként emeli ki.

Összességében a szolgáltató vállalkozások nagyobb mértékben támaszkodnak a fő online piactérre árbevételük előállításában, mint a kereskedelmi vállalkozások. A két ágazat között 15 százalékpontos különbség figyelhető meg (31% szemben 16%-kal), ami arra utal, hogy a szolgáltatási szektorban az online piacterek szerepe meghatározóbb az árbevétel termelésében.

| Foglalkoztatottak száma | Átlag |

|---|---|

| 1 fő (n=41) | 25% |

| 2 fő (n=23*1254*) | 29% |

| 3–5 fő (n=42) | 28% |

| 6–15 fő (n=23*1254*) | 18% |

| 16–249 fő (n=35*1254*) | 16% |

A táblázat azt mutatja be, hogy a vállalkozások 2022. évi árbevételének átlagosan mekkora része származott a fő online piactérről a foglalkoztatottak száma szerinti bontásban. Az értékek százalékos átlagokat jelentenek. A teljes mintában a fő online piactérről származó forgalom az éves árbevétel átlagosan 24%-át tette ki.

Az 1 főt foglalkoztató vállalkozások (n=41) esetében a fő online piactérről származó árbevétel aránya átlagosan 25%, amely közel megegyezik a teljes minta átlagával.

A 2 főt foglalkoztató vállalkozásoknál (n=23*1254*) ez az arány 29%, míg a 3–5 főt foglalkoztató vállalkozásoknál (n=42) 28%. Mindkét csoportban a fő online piactér hozzájárulása meghaladja a teljes mintára jellemző átlagot.

A 6–15 főt foglalkoztató vállalkozások (n=23*1254*) esetében a fő online piactérről származó forgalom aránya 18%, míg a 16–249 főt foglalkoztató vállalkozásoknál (n=35*1254*) 16%, vagyis ezekben a vállalkozásméret-kategóriákban a fő online piactér szerepe kisebb az árbevétel előállításában.

Összességében megfigyelhető, hogy a kisebb, legfeljebb öt főt foglalkoztató vállalkozások árbevételük nagyobb részét realizálják a fő online piactéren keresztül (25–29%), míg a nagyobb létszámú vállalkozások esetében ez az arány 16–18%-ra csökken. A legmagasabb érték a 2 főt foglalkoztató vállalkozásoknál (29%), a legalacsonyabb pedig a 16–249 főt foglalkoztató vállalkozásoknál (16%) figyelhető meg. Ez arra utal, hogy a kisebb vállalkozások működésében a fő online piactér jellemzően nagyobb szerepet játszik az árbevétel előállításában, mint a nagyobb foglalkoztatotti létszámú vállalkozások esetében.

| Árbevétel (2022) | Átlag |

|---|---|

| 1–20 millió Ft (n=47) | 34%*1258* |

| 21–50 millió Ft (n=43) | 27% |

| 51–100 millió Ft (n=25*1254*) | 22% |

| 100 millió Ft felett (n=35*1254*) | 10% |